炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:上市公司研究院

作者:云

据港交所6月25日披露,北京蓝色光标数据科技集团股份有限公司(以下简称:蓝色光标)向港交所主板递交上市申请,华泰国际、国泰君安国际、华兴资本为其联席保荐人,募资主要用于缓解流动性危机、支撑AI战略落地、拓展全球化渠道。

蓝色光标的营收规模虽然已经突破600亿元,但其媒体返点模式锁死毛利空间,核心出海业务约占营收的80%,媒体采购成本吞噬95%收入,出海业务毛利率1.73%;整体业绩亏损;资产负债率持续攀升、应付账款占比高企、经营活动造血能力差等因素影响下,使得蓝色光标于A股市场股价表现相对较差、再融资难度也有所加大。

虽然蓝色光标喊出All in Ai的战略,但是公司的研发投入占比极低,2024年公司的研发费用率不足0.1%,在此情况下,公司可否在港股市场讲通AI故事,仍存在极大未知。

挣扎在盈亏平衡线上:业绩亏损、盈利能力差、负债率持续攀升、应收账款占比超50%

蓝色光标是一家为企业智慧经营全面赋能的营销科技公司,成立于1996年,主要为不同行业的客户提供营销解决方案,以满足客户全生命周期的营销需求。公司主营业务主要包括出海跨境营销服务、境内整合营销服务、境内全案广告服务。

2024年,蓝色光标正式启动了全球化出海业务2.0战略。2.0是什么,简而言之,就是从过去的代理模式驱动走向技术驱动、AI驱动、海外本地化驱动,开启真正意义上的自建流量,自建资源壁垒等。

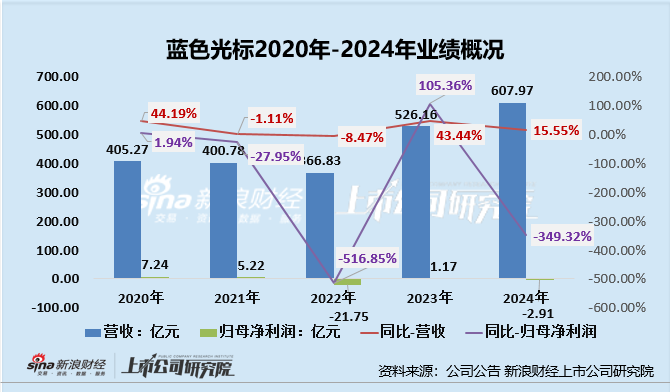

从近5年财报来看,蓝色光标的业绩波动十分大,其中仅2021、2022年业绩双降,2024年增收不增利、业绩转亏,实现营收607.97亿元,同比增长15.55%;归母净利润却从微利到巨亏,归母净亏损2.91亿元,同比暴跌349.32%,剔除政府补助等非经常性收益后实际经营恶化更甚。

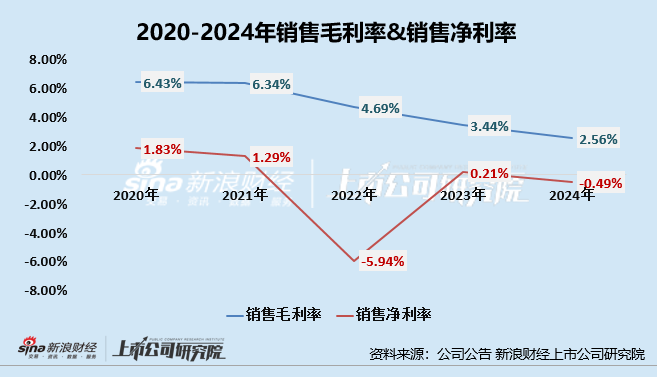

从销售毛利率和销售净利率状况来看,公司的盈利能力处于较差水平。2020年后,公司本就不算高的销售毛利率持续下滑,2020年-2024年,公司销售毛利分别为6.43%、6.34%、4.69%、3.44%、2.56%。销售毛利率尚且如此,公司销售净利率更低,同期,公司销售净利率分别为1.79%、1.3%、-5.93%、0.22%、-0.48%。

公司整体毛利率极低与出海业务“量大利薄”有着紧密联系 。2024年,公司出海业务占总收入的比例超75%达483.33亿元,但是出海业务毛利率仅1.73% ,不足境内业务毛利率(7.55%)的四分之一。毛利率尚且如此,便不难理解公司为何常挣扎在盈亏平衡线上了。

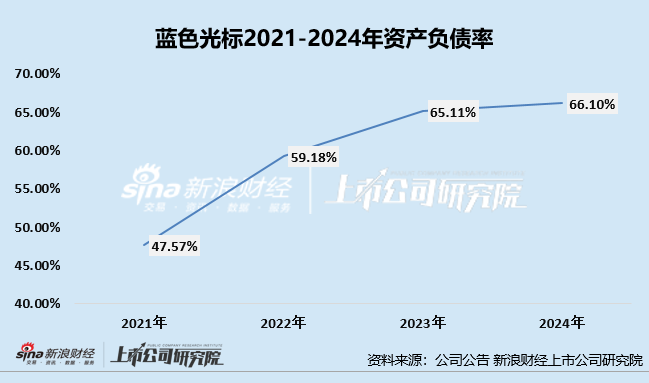

公司的现金流状况亦难容乐观,一方面公司资产负债率逐年增长,另一方面公司经营造血能力较差,应收账款占比超50%、客户拖欠付款时有发生,2025年Q1末,经营现金流净流出12亿元。2021年后,公司的资产负债率持续爬坡,20212024年公司的资产负债率分别为47.57%、59.18%、65.11%、66.1%。

除此之外,公司的经营造血能力也较差,截至2025年第一季度末,公司经营活动产生的现金流量净流出12.99亿元。最后,公司的应收账款高企,面临与客户拖欠付款或违约相关的信贷风险2022-2024年及2025年第一季度末,公司的应收账款分别为73.17亿元、103.8亿元、113.8亿元及112.01亿元,2025年Q1应收账款约占总资产的53%。于2022年、2023年及2024年,我们确认应收账款减值损失分别为2.67亿元、4.07亿元及1.96亿元,大批的应收账款进一步加大了公司的资金链负担。

赴港IPO:A股上市后募资超百亿、现融资难度加大 研发费用率不足0.1%能讲通AI故事吗?

2010年,蓝色光标于深交所创业板上市,发行募资总额为6.77亿元;上市后,蓝色光标还多次募资,上市以来累计募资总额为154.47亿元,其中包含直接融资134.89亿元,其中股权再融资62.42亿元,发债券融资65.7亿元。

但是上一节我们提到,蓝色光标的营收规模虽然已经突破600亿元,但其媒体返点模式锁死毛利空间,核心出海业务(占营收79.5%)媒体采购成本吞噬95%收入,毛利率仅1.73%;资产负债率持续攀升、经营活动造血能力差等因素影响下,使得蓝色光标于A股再融资难度加大。

业绩亏损、股价表现低迷、现金流状况吃紧、港股市场对于业绩亏损的企业包容度较高等,这些或都构成蓝色光标赴港IPO融资的驱动因素。根据公告,蓝色光标此次发行H股募集的资金,将主要用于AI技术研发、全球业务网络建设、营销业务拓展及并购投资等领域。

对于全球业务网络,我们在上一节提到,公司海外业务毛利率极低,加大出海是否会进一步恶化公司的经营状况尚未可知。

其次,对于AI 业务而言。近年来,蓝色光标提出“All in AI”战略,致力于转型成为一家真正的AI营销科技公司。目前AI已经重度覆盖公司95%以上的作业场景,对整合营销、智能广告、全球化出海等业务的效率有所提升。在营收方面,2024年,蓝色光标AI驱动的收入达12亿元,公司预计2025年AI驱动收入将达到30亿-50亿元。

但值得关注的是,2024年公司的研发费用为0.54亿元,同比降39.65%,研发费用占总营收的比重仅0.09%,大幅下滑的研发投入及极低的研发费用率或均与“技术驱动”口号严重背离。

网友留言(0)