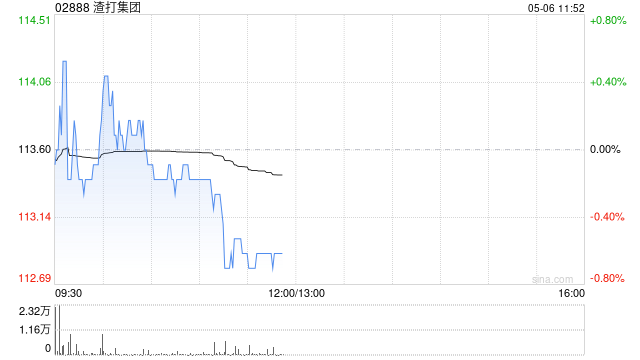

大摩发布研报称,在渣打集团(02888)公布第一季业绩后,对其2025至2027年盈利预测分别下调2%、5%及6%,维持同期净利息收入预测不变,但下调非利息收入预测,因为首季部分业务增长速度较预期慢,而成本及预期信用损失预测下调,主要是受到外汇影响。另外,目标价由112港元升至113.1港元,评级“增持”。

大摩发布研报称,在渣打集团(02888)公布第一季业绩后,对其2025至2027年盈利预测分别下调2%、5%及6%,维持同期净利息收入预测不变,但下调非利息收入预测,因为首季部分业务增长速度较预期慢,而成本及预期信用损失预测下调,主要是受到外汇影响。另外,目标价由112港元升至113.1港元,评级“增持”。

网友留言(0)