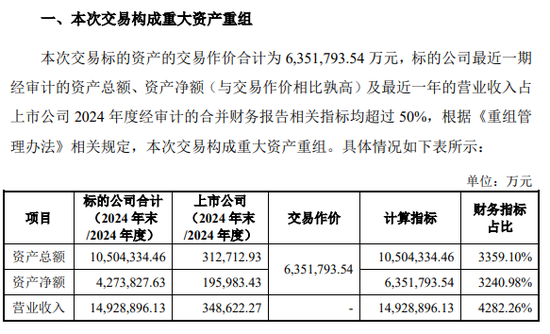

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

今日,A股小幅震荡。

上证50略显强势,微幅飘红,北证50失守1300点整数关口,科创50则险守1000点大关。超4100只个股下跌,市场成交小幅萎缩至1.08万亿元。

盘面上,高股息概念全线走强,银行、电力、石油、钢铁等板块涨幅居前,房地产、海南自贸、休闲食品、酒店餐饮等板块跌幅居前。

Wind实时监测数据显示,银行获得逾28亿元主力资金净流入,计算机、传媒、公用事业也均获得超10亿元净流入,轻工制造连续6日获得净流入。房地产、汽车主力资金均净流出超26亿元,商贸零售、非银金融、食品饮料亦净流出超10亿元。

展望后市,中泰证券指出,在总量政策基调进一步明确后,市场博弈重心将逐步从内部政策期待转向中美谈判进展,尤其是围绕关税调整的宏观变量演绎。未来一段时间内,中美关税博弈将成为主导市场风格切换的重要催化因素。二季度仍处于筹码消化期,尽管在资本市场政策支持下指数或保持韧性,但高估值、高杠杆的中小市值个股估值仍需时间消化。

申银万国认为,后续特朗普政策调整进程,所谓“对等关税”执行是否会实际趋缓,构成影响全球风险资产的关键因素。二季度本就是“结构牛”的调整期,维持二季度震荡市判断。

市场焦点方面,高股息股今日全面走强,银行方面领涨,板块指数高开高走,再创历史新高。建设银行、工商银行、江苏银行、成都银行等创历史新高(复权,下同),重庆银行、青岛银行、沪农商行等也纷纷创出多年新高。

港股银行股也跟随走强,恒生内地银行指数、香港上市银行指数等领涨市场,重庆银行、重庆农村商业银行创历史新高,青岛银行、中国光大银行等亦创阶段性新高。

消息面,今日上午,国新办举行新闻发布会介绍稳就业稳经济推动高质量发展政策措施有关情况。中国人民银行副行长邹澜表示,下一步央行将按照中央政治局会议精神,加紧实施更加积极有为的宏观政策,用好用足适度宽松的货币政策,根据国内外经济形势和金融市场运行情况,适时降准降息,保持流动性充裕,发挥好货币政策工具总量和结构双重功能,创设新的结构性货币政策工具,围绕稳就业、稳增长重点领域,精准加力,做好金融支持。

中信证券表示,短期看,贸易摩擦对市场预期仍有影响,在此背景下低波板块具有配置价值;中期看,在宏观“审慎”和“走弱”的两种假设情形下,银行板块相对于大部分行业而言,基本面具备相对稳健特征,相对价值显著,建议积极增配。

此外,随着2024年年报披露进入倒计时,绩差股、预亏股、问题股今日集体重挫也引起了市场的重点关注。

云创数据(维权)30%跌停。此前云创数据曾公告,预计公司2024年1月—12月净利润为亏损8000万元—1.2亿元。根据安排,云创数据将于今日晚间公布2024年年报。

合纵科技(维权)、东方通(维权)、科思科技、亿通科技等多股20%跌停,泉为科技(维权)、石基信息、未名医药(维权)、世联行等逾70股也跌停或跌超10%。

网友留言(0)