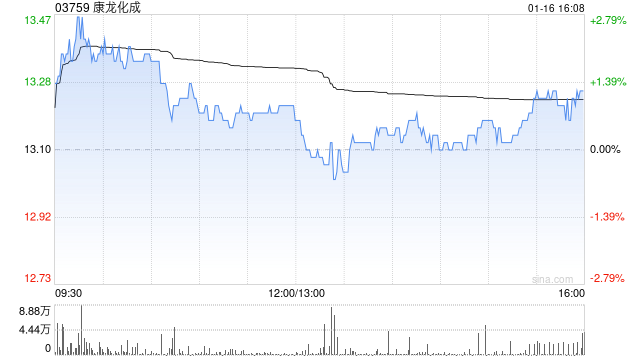

摩根士丹利发布研究报告称,下调康龙化成(03759)目标价3.7%,从24.2港元至23.2港元,维持“增持”评级。

大摩表示,下调康龙化成2024年纯利增长预测3.3%,2025年削2.4%,2026年微升0.4%,其中收入数字大体不变,海外业务毛利率改善速度略有放缓。对该公司2024-2025年经调整纯利预测调低3.7%/2.2%,至15.7/18.8亿元人民币(下同),2026年预测上调0.4%至24.1亿元。

大摩同时调整对该公司2027年及之后的资本开支假设,从10-15亿元,降至10亿元以上,以反映中国小分子药品委托开发暨制造服务(CDMO)中期前景更光明。

网友留言(0)