概述:USDA 12月月报未对美豆平衡表做调整,美豆供应维持宽松格局。产量端,根据历史调整状况,1月月报对美豆产量的调整幅度或较小,美豆大概率维持丰产水平;出口端,美豆近期出口累计同比增幅持续走扩显示出口需求强劲,不过中长期需要关注特朗普上任后贸易关系变化对大豆贸易流的影响;压榨端,美豆压榨持续位于历史同期高位,但市场预计美豆压榨累计同比增幅或下滑,关注美豆榨利以及美国生柴政策调整情况。后续美豆平衡表调整幅度或偏小,库销比对应美豆价格区间或仍维持在1000美分附近,叠加南美较强的丰产预期,美豆价格仍受压制。

一、美豆供需平衡表调整情况

表:美豆供需平衡表

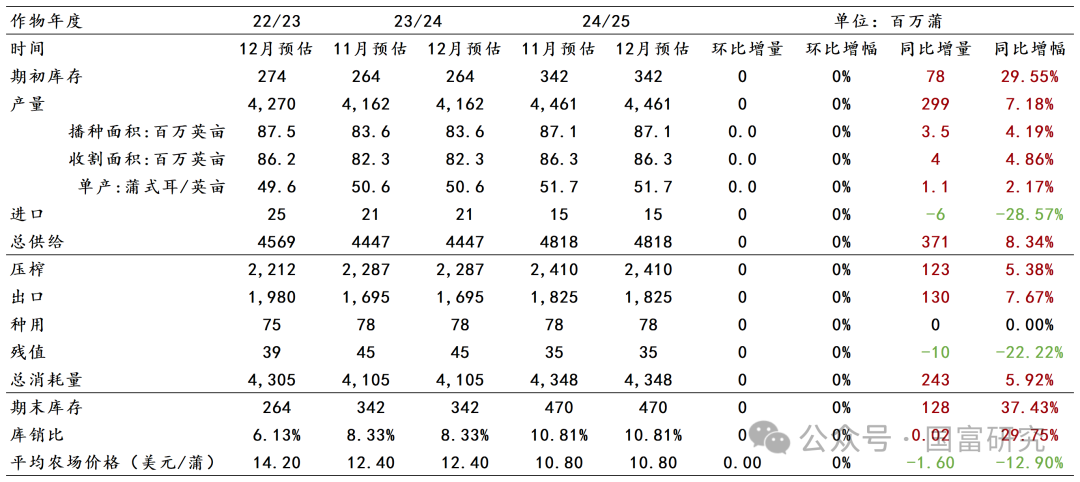

USDA 12月月报未对美豆平衡表做调整,24/25年度美豆期末库存维持4.7亿蒲预期,市场预估范围为4.30-4.86亿蒲,符合市场预期,月报影响中性。

二、美豆供需情况分析

1.产量端:美豆维持丰产,关注1月月报对美豆产量调整

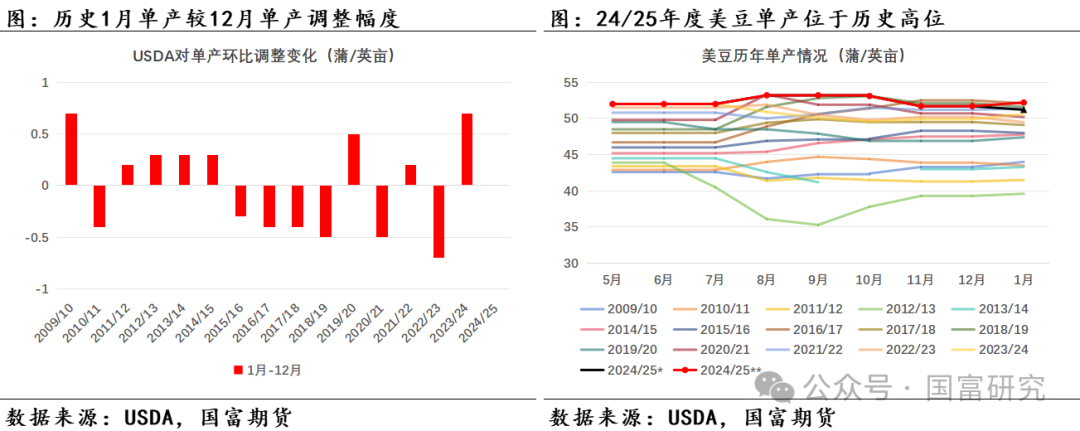

按照往年惯例,USDA会在12月底启动产量等调查并于1月公布定产结果,因此USDA历年12月报告不会对美豆单产进行调整,此次报告亦是如此。根据近15年(不包括24/25年度)的统计结果,USDA 1月报告中对于美豆单产的调整幅度通常在(-0.5,+0.5)蒲/英亩区间,仅09/10年度(+0.7蒲/英亩)、22/23年度(-0.7蒲/英亩)以及23/24年度(+0.7蒲/英亩)调整幅度超过(-0.5,+0.5)蒲/英亩的范围,因此我们预计美豆后续单产调整范围或在51.2蒲/英亩至52.2蒲/英亩,美豆丰产格局依旧。

2.出口端:短期出口需求维持强劲,中长期关注贸易关系变化

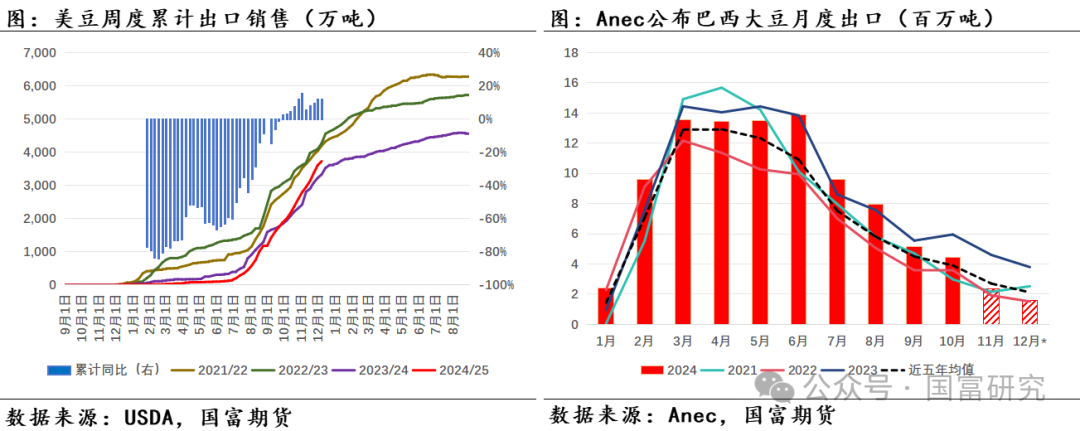

美豆周度出口环比下滑,但累计同比增幅继续走扩,短期美豆出口需求维持强劲。根据USDA公布周度出口数据,2024年12月5日当周,美豆24/25年度出口为117.38万吨,较前一周的231.27万吨大幅下滑,且低于市场预期150万吨至220万吨。截至2024年12月5日,美豆累计出口量已达3728万吨,同比增幅为12.01%,增幅较前一个周11.84%略有上升,且高于USDA 12月月报预估的7.67%同比增幅。当前美豆销售进度已达USDA预估目标的75.07%,去年同期为71.94%,近五年均值为73.66%。

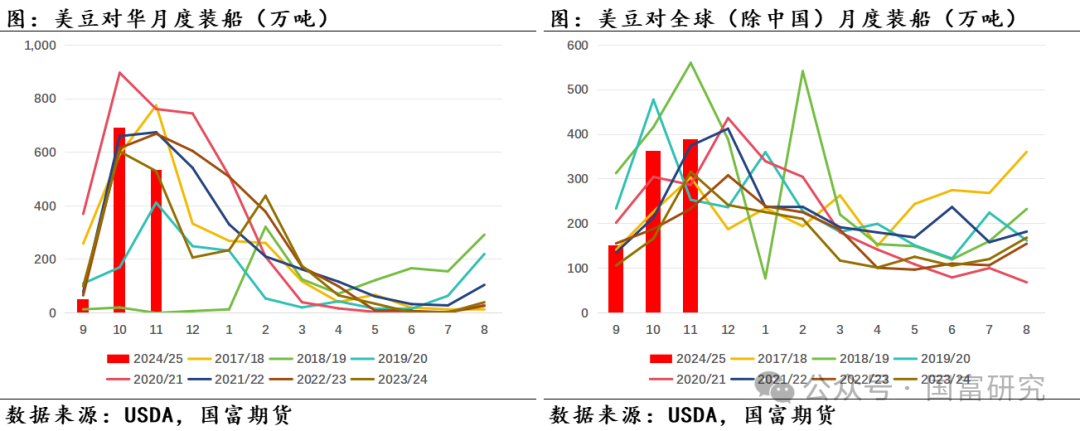

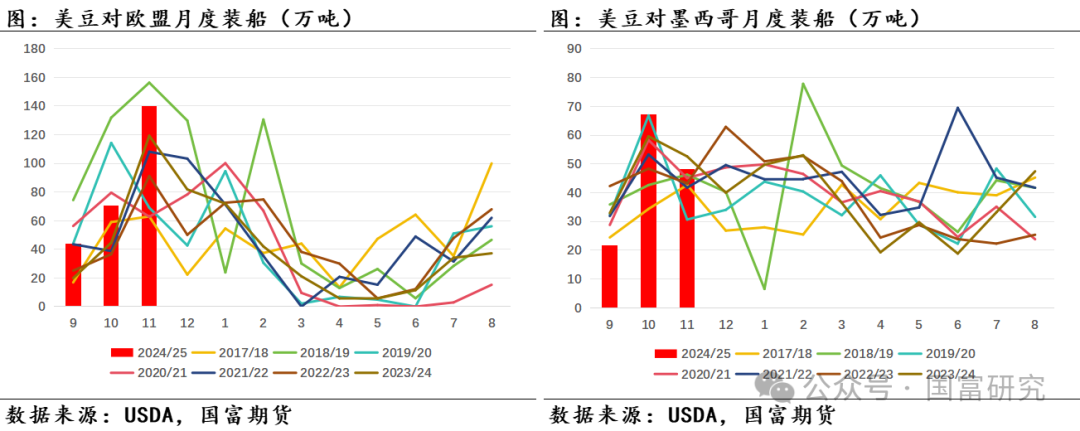

近期24/25年度美豆销售进度偏快,主要因第四季度为美豆出口窗口期,且今年巴西大豆出口供应较历史同期大幅减少,美豆出口市场受挤占程度减轻。Anec预计第四季度巴西大豆出口量为435万吨,较近五年第四季度出口均值873万吨显著减少。不过中长期美豆出口需关注贸易关系变化对贸易流的影响。USDA数据显示,11月美国对华大豆出口出现大幅下滑,或部分削减对美豆出口需求的支撑。不过目前美国对其他主要出口国的大豆出口情况依然强劲,10-11月美国对欧盟、墨西哥(两国共占美豆对除中国外的其他国家出口总量的42%)出口量位于历史同期高位。不过特朗普宣称后续将要增加出口关税,后续贸易关系或发生变化,需要关注特朗普上任后的贸易关系转变对美豆贸易流的影响。综合来看,我们对美豆24/25年度出口预估增幅范围暂为7.67%-12.01%,中值为9.84%。

3.压榨端:月度压榨维持高位,累计同比增幅或缩窄

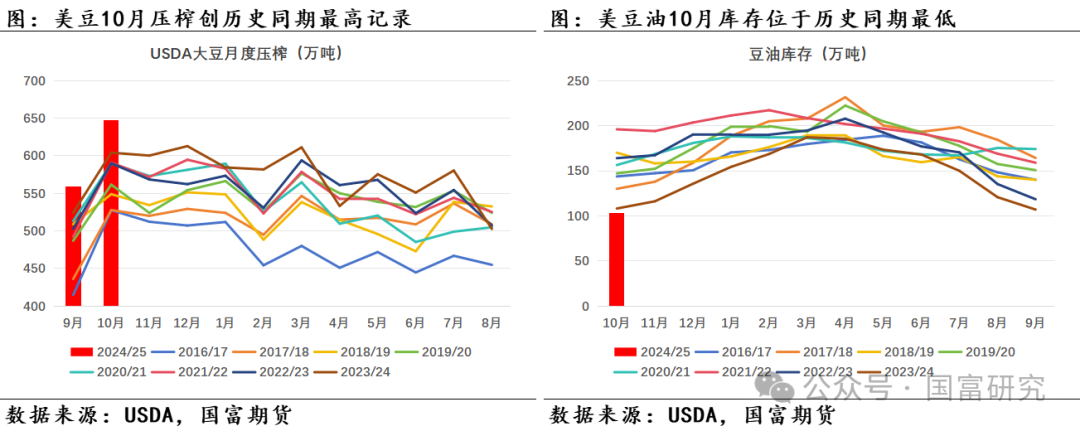

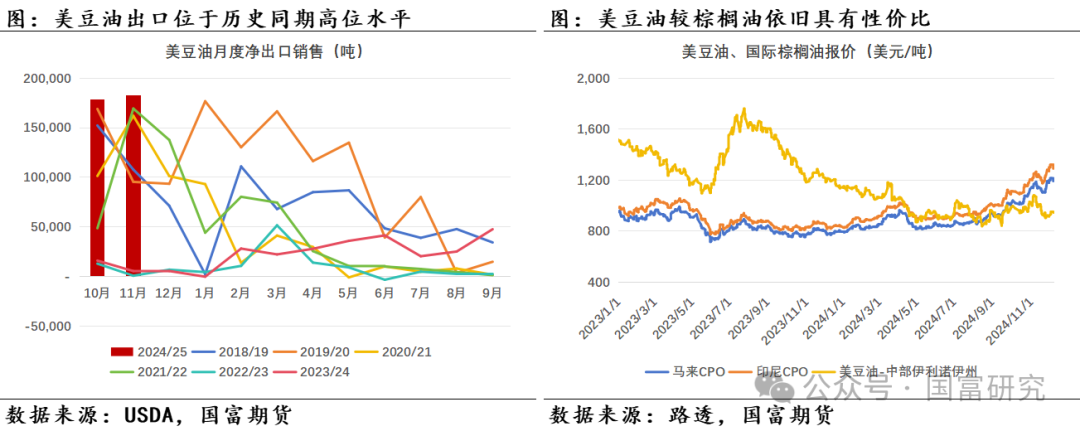

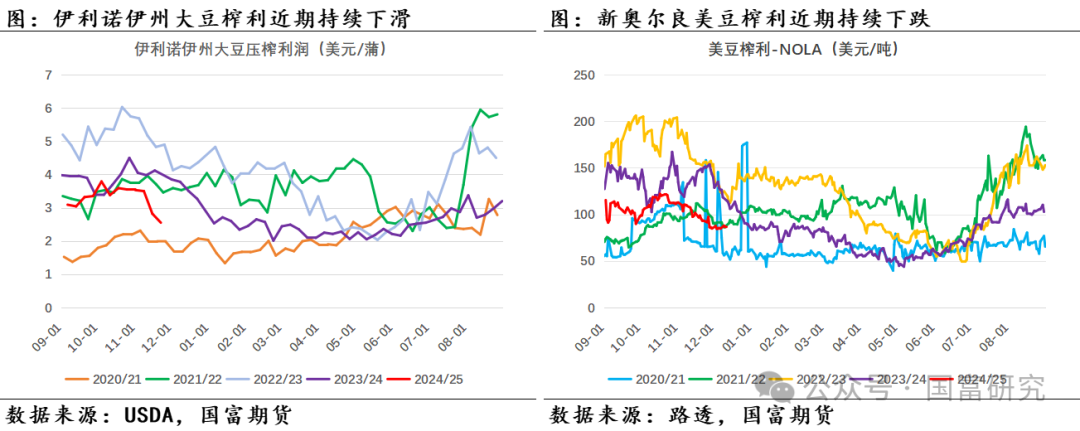

10月美豆压榨继续创历史同期最高纪录。根据USDA压榨月报数据,美豆10月压榨量达647万短吨,24/25年度累计压榨量为1207万短吨,累计同比增幅为6.95%,略高于前一月的6.72%,且高于USDA月报预估增幅的5.38%。同时,月报数据显示10月美豆油库存降至历史同期最低水平,且目前美豆油较棕榈油有较好的性价比优势,美豆油出口需求较为强劲,短期来看美豆压榨预计维持高位。

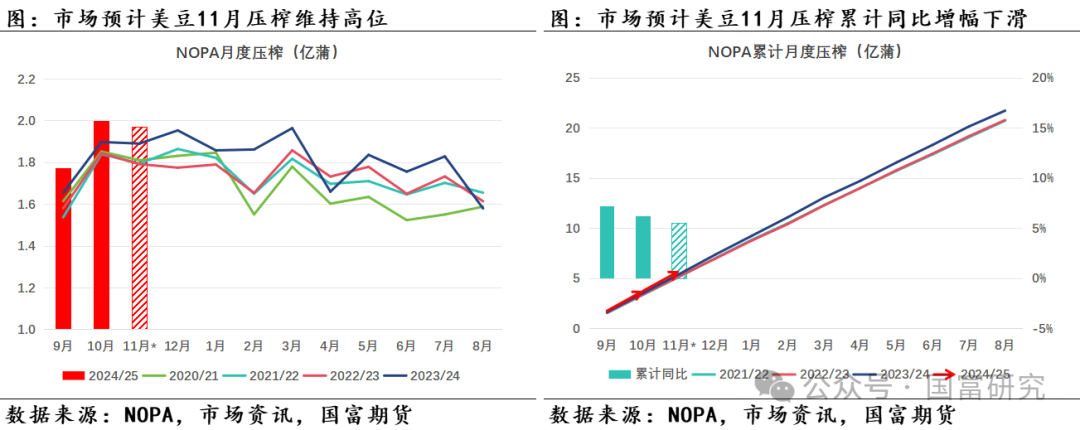

11月美豆压榨或维持历史高位,不过累计同比增幅或缩窄。根据NOPA 11月压榨数据公布前的分析师预期调查显示,市场预计11月美豆压榨为1.96713亿蒲,预估范围为1.91亿蒲至2.07亿蒲,美豆11月压榨预计维持历史同期高位水平。结合预估数据,截至2024年11月美豆24/25年度累计压榨量预计为5.74亿蒲,累计同比增幅下滑至5.47%,前一月为6.22%,美豆累计压榨同比增幅或出现下滑趋势。同时,考虑到近期美豆榨利持续走软以及美国生柴政策的不确定性,后续美豆压榨同比增幅预估范围为5.38%至6.95%,中值为6.12%。

4.期末库存:后续调整幅度或偏小,等待需求端进一步明晰

对于后续调整,产量端,根据历史调整区间预计后续单产调整范围为51.2蒲/英亩至52.2蒲/英亩,仍处于丰产水平。出口端,近期美豆出口需求维持强劲,但是需要注意后续贸易关系变化对美豆出口贸易流的影响,预计美豆出口增幅或维持在7.67%至12.01%,中值为9.84%。压榨端,市场预计美豆11月累计压榨同比增幅下滑,且考虑到近期美豆榨利持续走软以及美国生柴政策的不确定性,后续美豆压榨同比增幅预估范围暂时维持在5.38%至6.95%区间,中值为6.12%。

综上,美豆库销比边际调整区间可能在7.14%(预估①:下调单产、需求取较高值)至11.82%(预估③:上调单产、需求取较低值)。假如考虑单产不做调整,而美豆出口和压榨取预估中值,最终美豆库销比为9.47%,低于USDA 12月月报库销比10.81%,但仍是近三年最宽松水平,叠加南美大豆供应前景向好预期,美豆盘面价格仍受压制。

三、巴西大豆产区情况

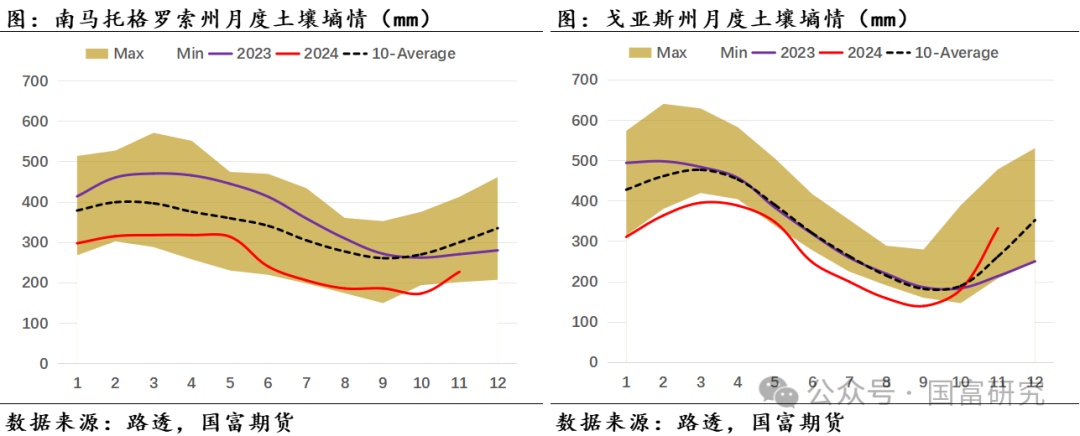

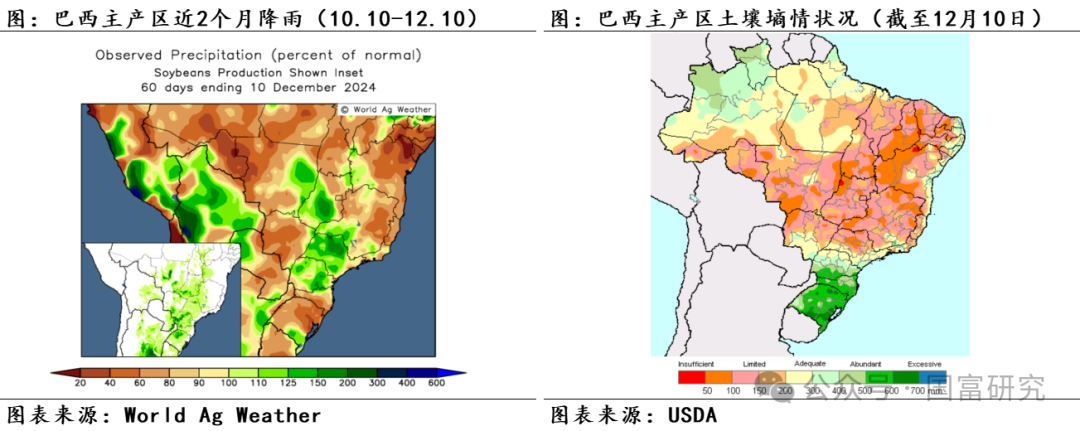

近期巴西大豆主产区的降雨情况良好,土壤墒情改善明显。自11月起巴西大豆主产区降雨大幅改善,且持续位于历史均值水平。分区域来看,11月马托格罗索州(月度累计降雨量为185mm,后同)、帕拉纳州(134mm)月度降雨量与历史均值水平接近,戈亚斯州(213mm)略高于历史均值水平,南里奥格兰德州(89mm)、南马托格罗索州(103mm)略低于历史均值。受主产区整体降雨良好影响,11月巴西大豆主产区土壤墒情接近历史均值水平,虽然帕拉纳州和南马托格罗索州的11月土壤墒情位于历史低位,但USDA最新数据显示,截至12月10日,帕拉纳州土壤水分充足且少部分地区的土壤湿度达600-700mm,接近过量(Excessive)水平,帕拉纳州的土壤墒情改善明显。

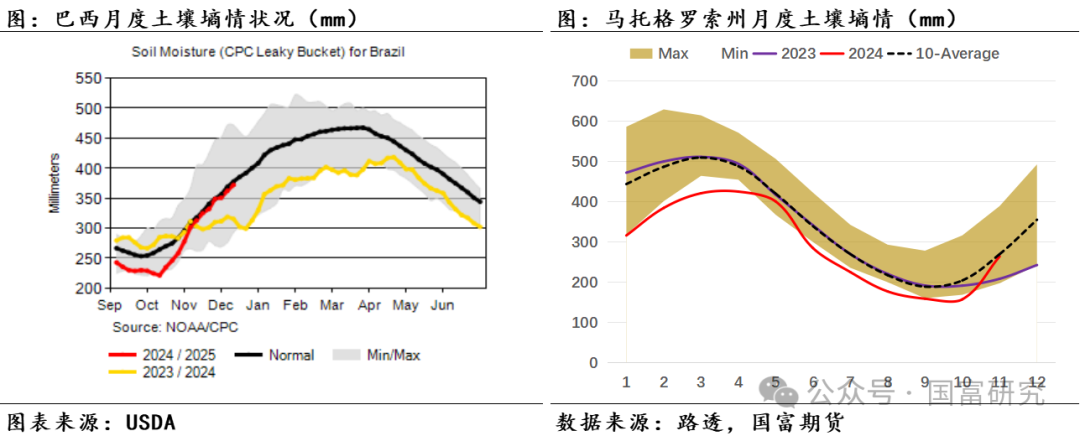

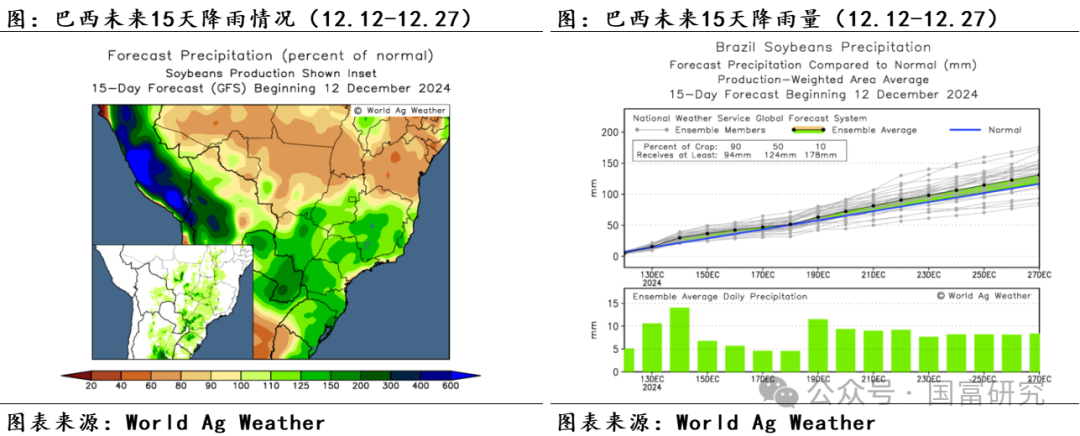

未来巴西降雨主要集中在南部南里奥格兰德州、帕拉纳州,后续需关注该部分地区降雨的持续性。中部马托格罗索州的降雨仅有正常水平的60%-80%,不过在前期良好降雨的铺垫下预计大豆长势良好。短期来看,巴西大豆主产区天气状况尚佳,巴西大豆丰产预期较强。

根据机构公布巴西大豆产量预估最新数据,CONAB略微上调大豆产量预估至1.6221亿吨,同比增长12.5%;Abiove将巴西大豆产量预估上调100万吨至1.687亿吨,同比增长10%。结合当下主产区土壤墒情和未来天气状况,短期来看暂无天气风险,产量前景良好对美豆盘面仍有压制作用。

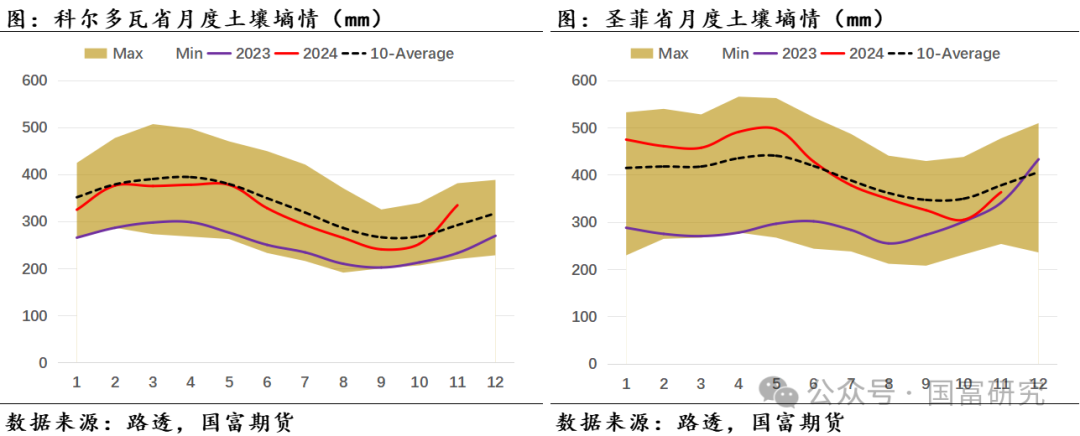

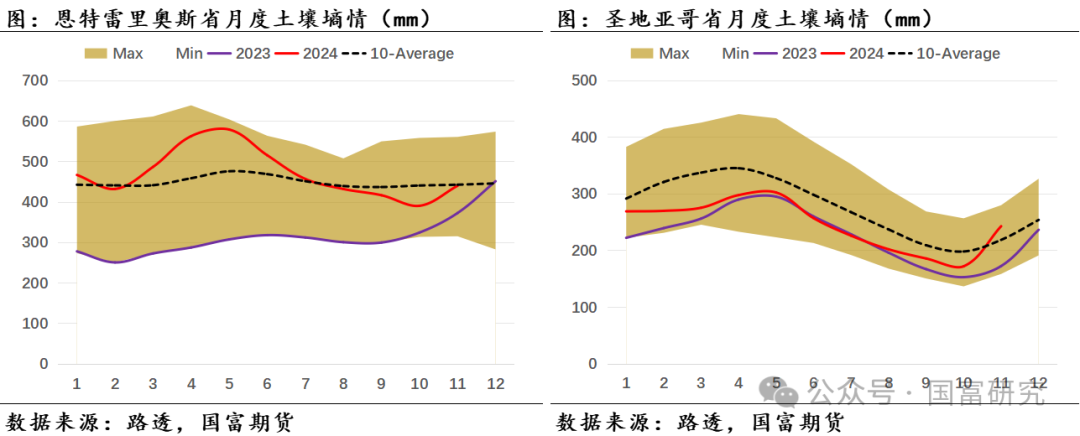

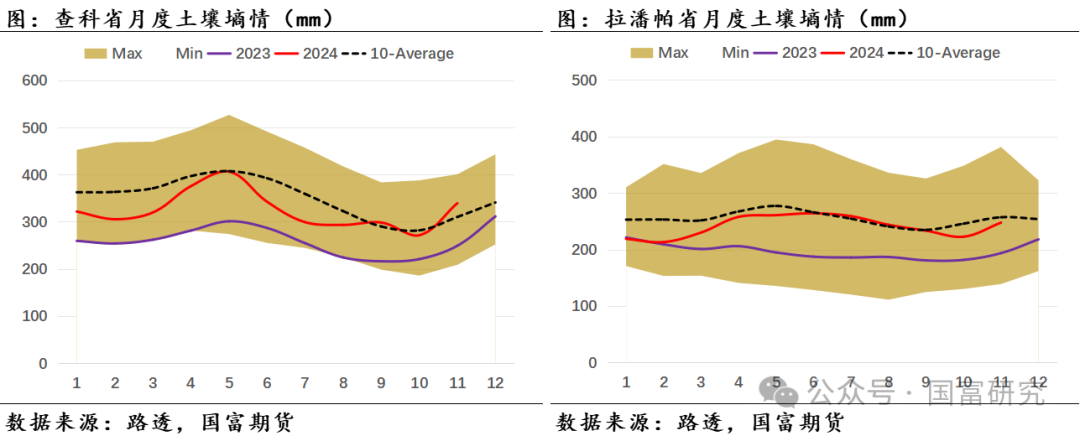

四、阿根廷大豆产区情况

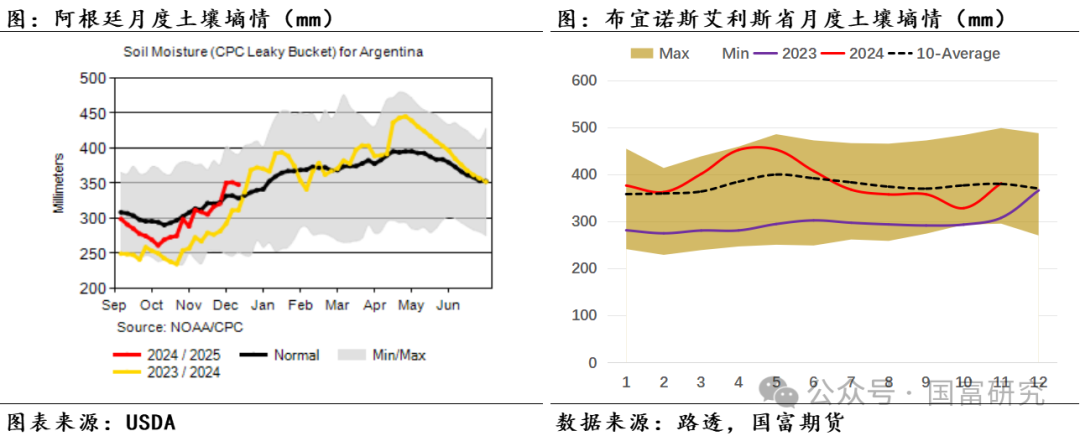

阿根廷大豆主产区11月整体降雨情况良好。布宜诺斯艾利斯省(11月降雨量为110mm,后同)、圣菲省(137mm)、恩特雷里奥斯省(174mm)、圣地亚哥省(138mm)的月度降雨量高于历史均值水平,科尔多瓦省(90mm)、查科省(134mm)月度降雨接近历史均值水平,拉潘帕省(46mm)月度降雨低于历史均值水平。受良好降雨影响,除圣菲省和拉潘帕省土壤墒情略低于历史均值外,阿根廷其他大豆主产省的土壤墒情均位于或高于历史均值水平。

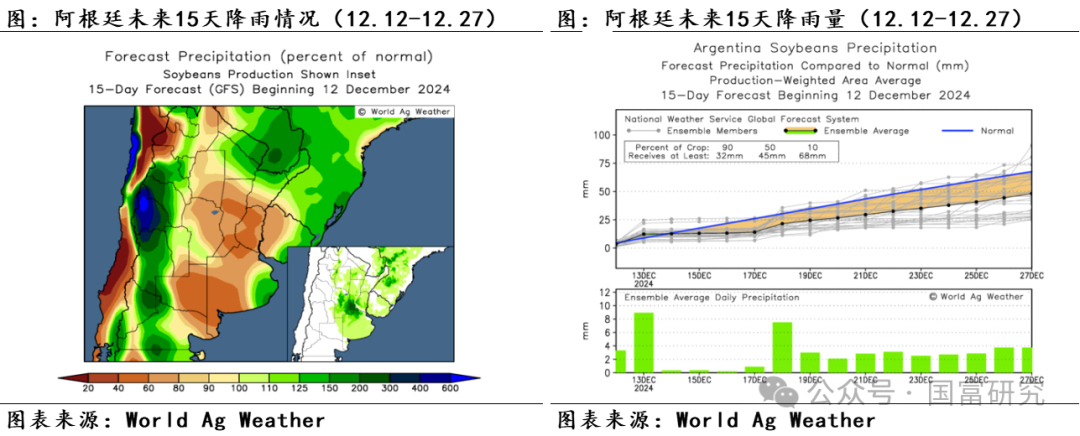

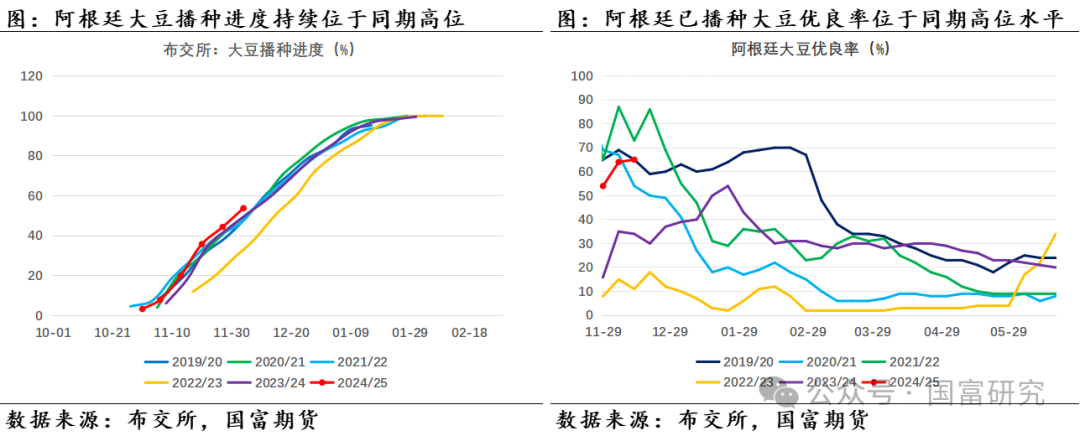

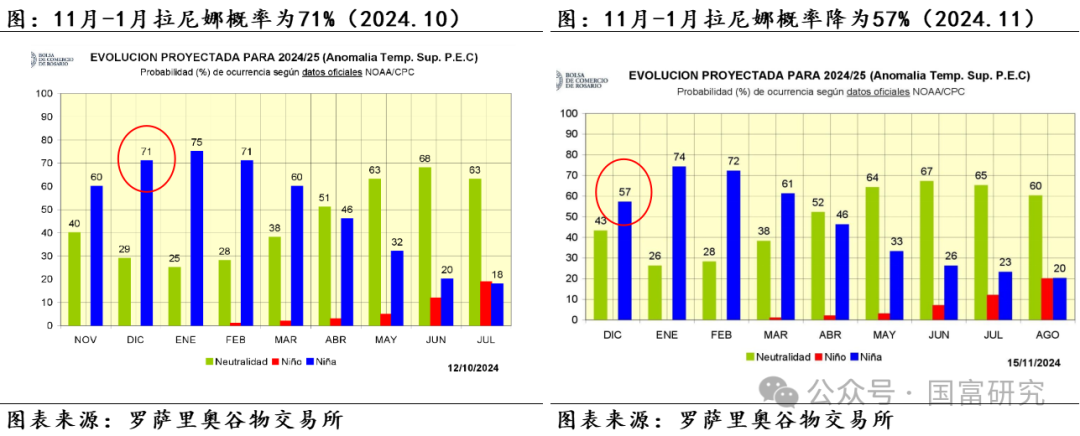

未来半个月的天气预报显示,阿根廷主产区降雨或减少,主产区平均日度降雨在2mm附近,尤其是布宜诺斯艾利斯省和圣菲省的部分区域降雨仅为正常水平的40%-60%,两省的其余区域降雨也仅为正常水平的60%-80%。但罗萨里奥交易所报告称,由于NOAA/CPC预计拉尼娜现象在11月-明年1月发生的概率降至57%(前一次预计概率为71%),这意味着12月降雨不利的可能性将降低,或对阿根廷的夏季作物有利。综合来看,当前良好土壤墒情仍有利于大豆生长,降雨减少或进一步加快阿根廷大豆播种进度,需要关注产区后续降雨情况。根据布宜诺斯艾利斯谷物交易所(以下简称布交所)公布周度数据,截至2024年12月12日,阿根廷大豆播种进度为64.7%,已播种大豆优良率为65%,均位于历史偏高水平。

USDA在此次月报将阿根廷大豆产量预估上调100万吨至5200万吨,罗萨里奥交易所预计产量为5300万吨至5350万吨,布宜诺斯艾利斯谷物交易所预计阿根廷大豆产量为5250万吨,均表明阿根廷新作大豆产量前景预期较好。综上,受前期良好天气影响,阿根廷大豆播种和生长状况向好,且罗萨里奥交易所预计拉尼娜出现的概率下滑进一步强化阿根廷大豆丰产的预期。

五、总结

产量端,历年USDA 1月对美豆单产调整幅度较小,预计美豆维持丰产水平。出口端,短期美豆出口需求受南美出口供应不足支撑或维持强劲,不过中长期关注特朗普上任后贸易关系变化对美豆贸易流的影响。压榨端,美豆压榨维持高位,但是市场预期压榨累计同比增幅或缩窄,关注美豆榨利情况以及美国生物柴油政策变化。后续美豆平衡表调整幅度或偏小,库销比对应美豆价格区间或仍维持在1000美分附近,叠加南美较强的丰产预期,美豆价格仍受压制,需要关注美豆需求端变化、美豆1月定产数据、南美天气变化以及大豆贸易流变化情况。

(转自:国富研究)

网友留言(0)