来源:沐甜科技糖网

【市场分析】

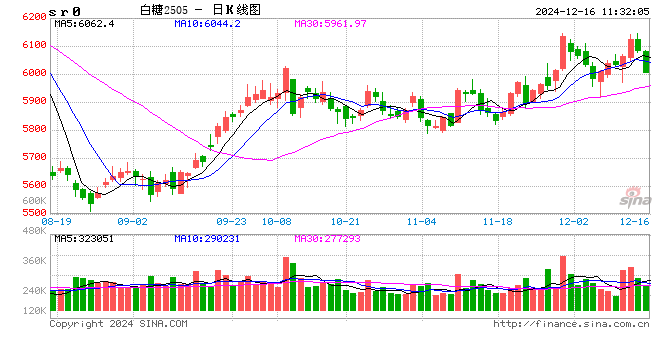

上周美糖ICE3月合约收盘报01.73美分/磅,周跌幅4.65%;伦敦ICE3月合约收盘报527.6美元/吨,周跌幅5.67%。郑糖2501合约收盘报6083元/吨,周涨幅1.82%。

原糖冲高未能企稳,遭受基金抛压,盘中下挫至新低。巴西中南部11月下双周产糖108.4万吨,同比下降23.06万吨;累计产糖3936.1万吨,同比下降3.73%。累计收榨糖厂135家,上年同期53家。11月下双周产糖超出市场预期,年度累计产糖或接近4000万吨。巴西产糖略有上调,以及北半球压榨加快,供应宽松使得投资基金净多头寸减持,市场交易情绪略为偏空。贸易流方面,巴西当周港口待运食糖环比增加24.2万吨,待港总量194.77万吨,连续三周下滑。泰国10月食糖出口20.3万吨,同比下降2.3%;23/24年度食糖出口429.5万吨,同比下降36.3%。印尼1-10月进口食糖415.9万吨,同比增1.9%。进口国需求采购放缓,原白糖价差继续徘徊在80美元/吨,原糖3/5价差由上周1.52收缩至1.45美分/磅。然而巴西财税政策不确定性风险,美元兑雷亚尔汇率走强,有利好巴西农产品出口,令生产商在榨期尾声更偏向于制糖而非乙醇,短期内原糖向上动能承压。

国内糖市生产产能提升,广西糖厂基本全部开榨,糖源供应增加,部分糖厂出现累库。周中因市场对海关对泰国进口糖浆及预拌糖粉质量问题征询,暂停进口清关消息发酵,投机席位大幅增仓买盘,郑糖多个合约相继突破前高,交割合约2501一度逼近6200关口。广西重点集团报价连续上调,现货成交活跃。当前榨期渐进高峰,短期暂停糖浆及预拌糖粉进口,低关税糖源减少并未影响市场供应,关注相关部门对进口食品质量问题表态和产销区现货成交变化。

【策略建议】

鉴于市场分歧明显,郑糖波动幅度放大,建议注意仓位控制。

网友留言(0)