特别声明

本公号坚持第三方独立研究平台的市场定位,积极响应并贯彻国家政策导向,助力国家高质量发展战略,致力于向读者传递正能量,分享前沿君团队及市场优质研究成果,搭建互动交流平台。

最近的市场风格似乎正在发生大切换,对这种大切换的前景有很多争论。

切换主要体现在两个方面:一个是债市被股市的上涨吓慌了,国债收益率持续上行,好像中国通过这不到一个月忽隐忽现的去产能/反内卷已经走完了通缩周期了。

另外一个方面是股市内部的风格切换,前些天银行还在屡创新高,银行代表的是低利率时代的红利资产,即使银行的经营状况越来越不好,但不耽误国家队、险资和其他各类资金都在抱团银行。

但这些天在反内卷的情绪带动下,银行突然不香了,持续下跌。反内卷和去产能的热浪推动了一波一波的上涨:从多晶硅、基建到昨天的煤炭。

昨天煤炭板块暴涨就是因为一个核查产能的文件流传出来,市场认为煤炭去产能要开始了,于是疯狂上涨。

股市持续上涨,越来越多的人相信牛市正在到来,越来越多的人将中国的去产能、反内卷当成一个事实性的存在,即使产业层面,市场的供需基本面基本上没有发生什么变化。

就在这短短一个月,从中财委的会到工信的会,从到超级水电站开工到煤炭核查产能,金融市场似乎已经完成了从抱团银行到供给侧结构性改革的切换。

如果真的可以这么容易就实现了价格上涨、走出通缩,那当然是好的。不费一枪一炮,就解决了持续数年的通缩泥潭;不费一枪一炮,在房地产还在加速崩塌的时候,中国就可以提前通过资本市场宣布新一轮增长周期开启了。

市场的最大争议点也在于此:一是基本面真的变了吗?如果从去产能和反内卷的产业基本面来看,无论是传统的煤炭和钢铁,还是新型的光伏、新能源汽车或者其他,基本面没有发生很明显的变化。

这是看空这轮上涨者最坚固的理由,他们不相信靠这一波迅猛的上涨就可以让中国经济走出通缩泥潭,也没有看到真正有力有效的改变。

二是政策力度的判断,现在的政策算不算大政策,如果不算,后面是不是一定还有大政策?当前处于月底zzj会议召开前的一个政策躁动期,如果你说没有政策吧,肯定不对;你说政策力度很大吧,好像也不对。

所以这就有了一个公说公有理婆说婆有理的机会,忽隐忽现的朦胧美,各自发挥想象去做交易。只是当前交易的结果显示,资金相信风格切换和去产能。

之前我在公号写了一则“我依然不相信有什么供给侧改革大动作”,因此后台也收到一些留言,问最新的观点。比如工信的发布会当天,有私信问我怎么看。

我说3月份经济主题记者会发改已经说了分行业出台去产能的政策,4月份发改的文章又一次重申了一次,我们在研究报告中都进行了分析,现在工信再说一遍,从政策逻辑来看,现在工信再说一遍没什么新鲜。

但是现在的市场一点就着,市场本身的温度高,所以什么东西扔进去就着了。如果市场本身的温度低,不管扔什么东西下去,水花都溅不起来。

那么,这次为什么大家会更相信去产能和反内卷的效果呢?我们认为与当前时间点有关:一是上半年经济增长好,在中美关税战之后,还能取得如此好的成绩,确实不容易。但我们在6月中发布五月份数据时,已准确预判二季度和上半年增速,这其实已经是明牌,但股市对此反应有滞后。

另外就是当前处于政策躁动期,忽隐忽现,这样才有想象力。如果一切都是明牌,想象空间都没有了。

归纳下来说,我们的综合结论是:当前的去产能或反内卷政策有点像是,告诉市场,我手中有枪,但枪里还没有上子弹。

因为当前去产能或反内卷涉及的行业广,而且行业差异很大,对不同领域的情况,我们要点式分析如下:

1,当前的去产能和反内卷政策不同领域差异很大,有的用去产能更合适,有的用反内卷更合适。

大致看来,分为三个方向:一个是上游传统产业,主要以钢铁和煤炭为代表,与2016年的去产能产业重合度较高,这个以“去产能”来形容更合适;

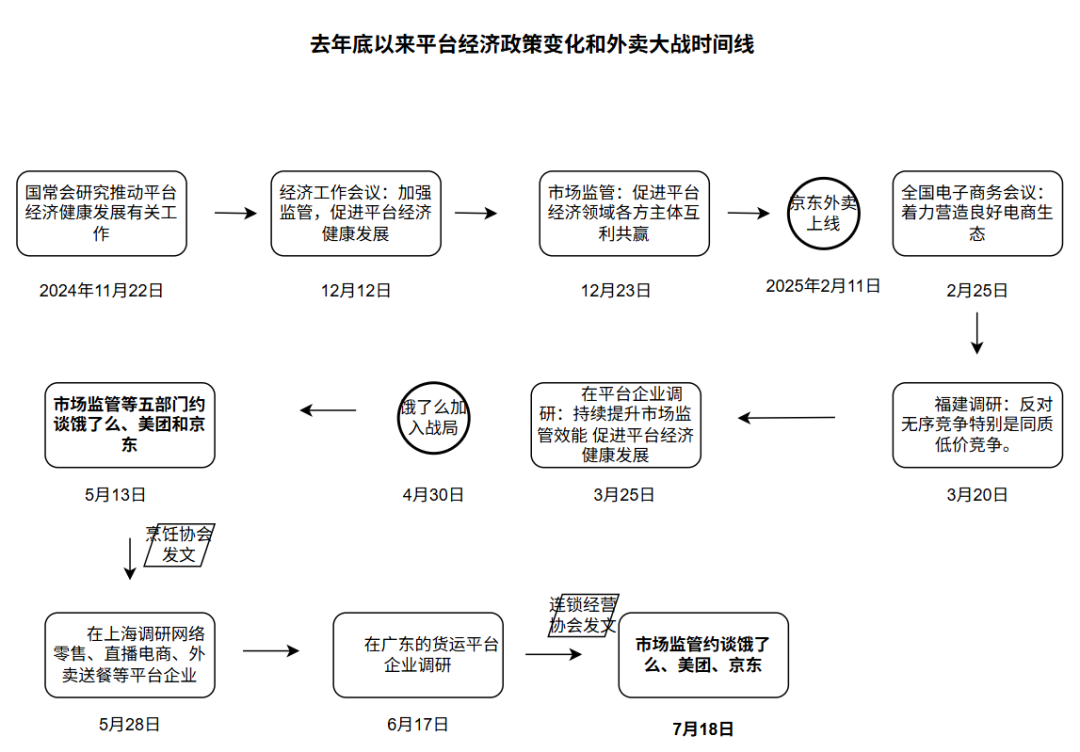

另外一个是新兴行业,主要是新三样,其中以光伏行业为最突出的代表;第三个领域是互联网平台,以当前的外卖平台三国演义的补贴大战为代表。三个领域各具特点,各自去产能或反内卷的政策也不同。

2,昨天暴涨的煤炭属于传统行业,这些天既有供给侧因素影响,也有需求侧(超级水电工程)影响。

传统行业的特点是产能过剩周期性出现,这个领域最大的特点是过去已经有历次压降产能的政策经验,比如钢铁行业,早的2004年的铁本事件,2016年的去产能,和现在的去产能。

一轮一轮的去产能,其实已经形成了很多行之有效(也可以说行之无效)的机制,这个机制一直在,可以使用。比如煤炭的公告产能机制,就如一个客车限定最多乘坐多少人。这个机制在煤炭供应紧张的时候,就可以增加核定先进产能,鼓励多生产,2021年四季度就是这样。

现在反过来,煤炭过剩,所以就核查核查,超过10%就要求停产。暂且不论这个政策能否真正落地执行,但这个机制是有威慑力的,就如两个人打架,一个人掏出手枪,不需要上子弹,更不要扣动扳机,另外一个人肯定会跑。

这个政策如果从力度看,交给地方核查,地方本来就是推动增产的主力(要保能源安全、保供),而且10%才停产而不是越线即罚,相比于2021年四季度鼓励增产时候的政策,现在的政策更像是,掏出手枪,威慑威慑,但枪并没有上膛。

如果企业听话,后面可能什么也没有。如果不听话,也许哪天杀鸡儆猴,发布一个典型案例公布停产,市场又吓坏了。如果还不能吓坏,那就直接调降公告产能行不行,并派出工作组去各地监督?至少办法有的是,只是用不用。

这实际上是意愿的问题,意愿取决于目标,保供和能源安全是大前提,所以不能一下压得太狠。另外取决于和市场的博弈,听话也许就这样,不听话进可攻退可守。

传统行业这个机制在,不管机制本身是否已经衰败,但机制还在。市场对上一轮去产能还记忆犹新,所以不能视而不见,所以煤炭趁机暴涨可以理解,先宁可信其有吧。

钢铁这几年,年年都在压降产量,但效果很弱。只是钢铁、水泥、铝冶炼去年都已经扩围到了全国碳市场试点了,这些行业其实都有基础管理产能的框架在,至少大型企业的生产情况应当是门儿清,否则如何核算碳排放呢?既然碳排放都可以核查,产能没什么不能核查的。

对于这些行业的去产能,根本在于意愿和决心。暂时我看到的,威慑威慑,是不是真干不好说。

3,互联网平台是另外一个方向,它用“去产能”不太合适,叫“反内卷”更好。

这个行业按说是被2021年反垄断整怕了的行业,但是对互联网的低价竞争问题,去年政策就很多,我们在“市场总是想梦回XX年”梳理了脉络,今年分管副zl更是三次调研涉及到平台经济的“健康发展”问题,其中之一就是反对同质低价竞争。同时,zl层面从去年11月开始就有开会有调研。

但是现在外卖补贴大战还是来了,这当然不是政策原因,而是市场原因。这几年几家电商平台也想向高品质方向发展,但是奈何敌不过消费降级潮流,所以纷纷学起拼多多,搞低价竞争。在一个消费降级的时代,要稳住物价不容易,企业的行为要考虑消费者的需求。

如果我们来看看约谈,5月份约谈一次,上个月又约谈了一次。如果我们来看协会发文,5月份是烹饪协会,上周是连锁经营协会。

如果将这些和2020年年底和2021年年初的行动来看,他们真的需要这么温柔地再三提醒吗?既然涉及到这么多侵蚀商家利益、强迫商家降价,以及算法不透明等等,为什么不直接调查、直接处罚呢?

2021年刹住社区团购之风,那可是杀伐果断,雷厉风行。但现在这么多调研、会议、约谈,可是并没有实质的行动。这同样说明了一个问题,反内卷也是很小心,依法依规、综合治理,不是搞运动式的整治。

而且互联网行业大多是民营企业,影响大,很多还在海外上市,国内政策一举一动都会影响市场信心和预期。反内卷是要反的,但是不能搞运动式整治。

这其实和煤炭行业的情况一样,掏出了手枪,但是目前还没有上子弹。你说下一步是上膛还是不上膛?是杀鸡儆猴,还是不杀鸡儆猴?或者和为贵,来一个类似汽车行业60天账期倡议?

4,再说新三样,确实样样都存在内卷式竞争,或者产能过剩的问题。这个领域似乎使用反内卷,或者去产能都可以。

这也是问题复杂之处,如果你说它们像互联网,民企为主,似乎也是的。但是如果没有地方招商引资,甚至地方产业基金投入的强大支持,这几年怎么会如此迅速地从新产业的代表走向内卷式竞争的代表呢?

这些产业和传统的煤炭钢铁不同,它没有一套绳索可以收收放放进行调控,机制是不成熟的。

再加上,新三样本身是万千宠爱集于一身,它现在强大,但仍承载了产业升级的重任,新能源汽车上半场赢了,但下半场是智能网联汽车,需要加大投入,需要考虑国际竞争力,不能反内卷反着反着,把这些代表性行业吓倒了,反而降低了国际竞争力。

这也是纠结之处,反内卷如何反?去产能如何去?以光伏为代表,其实当初多晶硅暴涨的时候,管理部门也很无奈,反复催促加大上游资源开采力度,但开矿也不是一下两下的事,所以眼看价格暴涨,无能为力。

当时的大背景是拜登上任后的全球绿色浪潮(泡沫),中国启动大型风光基地建设,以及承诺碳中和。看看当时多疯狂,后来的下跌就有多难看。

多晶硅的价格,从2022年年初的最高点到现在,只有当时的十分之一左右了。当价格腰斩时,产能过剩的讨论很多了,其实2023年底工信的负责人也开了一次制造业座谈会,也全是光伏企业,当时并不认为产能过剩。

后来的光伏价格如果从心电图的角度看,这个行业大概率是挂了。因为价格走出了一条直线,躺平在低迷的底部。最近,光伏反弹很厉害,反弹很猛,从短期来看是这样的,从更长周期来看,心电图波动很小。

光伏是这轮反内卷政策影响下最先上涨的,小作文很多,解释的理由很多,比如上游几家并购下游的,其实这个传言是5月就出现了,我们也分析过,市场对其中的难处也是清楚的。那么为什么当时没有上涨呢?为什么在中财委和工信的会议之后就开启了上涨周期呢?

我认为最合理的理由是,真的是跌太狠了,人心思涨,所以找个理由吧。至于那些理由本身有那么重要吗,头部企业收购后面企业的产能落地了吗?市场的供需出现明显变化吗?都没有。

5,这些天类似的各种小作文很多,都属于可以往左边解释,也可以往右边解释的,但市场选择往一个方向解释,然后一起猛攻。上涨之后,市场又找了很多马后炮的解释,某些可能性因素就成了必然。

6,这些天一个新出现的情况就是超级水电工程的出现,把基建板块拉起来了。1.2万亿的投资,拉动建设,确实是超出想象。

如果和美国1931年胡佛大坝建设开启的大坝建设热潮持续半个世纪相比,中国的大坝建设假设从1994年的三峡工程到2035年雅江水电站完工也有四十年了,中国还在这个建设热潮之中,很多发展中国家还没有进入这个浪潮。

在经济低迷时期,这样的超级工程可以拉动经济和就业,是好事。尤其是水电和其他过剩的基建不同,水电虽然建设周期长,但后面持续运营的回报也很可观,是一个既利长远,又利当下的事。

市场忙着测算要多少钢铁、水泥、爆破材料等等,上游行业猛涨。至于建设周期、节奏和其他的问题,先不管。

雅江水电站建设确实会起到带动区域需求的作用,而且下半年大会要审议的十五五规划建议稿估计还会有更多大工程推出,比如三峡新通道也已经批准,当然投资规模比这个少很多。

我们担心的是这个持续十年的建设周期,落地到每一年对行业的影响是否有那么大。现在上游行业似乎又看到新希望,证明他们不减产是对的,因为谁减谁吃亏。这又是一场信心的较量:我相信减产能,还是相信需求的增加?

7,对于当下的产能过剩,其实有很多体制性难题,我们在上周的研究报告中也进行了归纳。

比如上游行业对稳增长的深度依赖,长期以来稳增长就是稳投资,稳投资就是帮助上游行业增加需求,所以上游行业从来不会死心,不会真的去产能,即使房地产用钢已大幅下跌,但上游产能减少依然少得可怜。他们一直在和稳增长对赌,只要稳增长就会搞建设。

其他一些体制性难题包括:对制造业增加值占比的崇拜,这导致了各行各业各部门都只管增加值、只管实物产量,不管价格。只要增加值计入GDP就好了,工信的发布会其实很多都是稳增长的内容,而不是去产能,但市场最兴奋的去产能的那几句。

还有能源安全的追求、地方频繁调动和考核机制,地方招商引资通过产业投资基金和新产业项目绑定,这让去产能更难,利益捆绑更深。

另外还有知识产权保护不足。当前消费降级,控制价格下跌就更难,要让价格恢复正常,需要整个链条打通,否则上涨的价格消费者不买账,价格还是会稳不住。

8,重复上篇文章中的一段内容:现在我们确实会有一些动作,综合治理嘛,各个部门层级都有责任都要行动,行业协会、管理部门都可能有进一步的文件,甚至也可能是更高级别。

音乐未停,舞蹈继续。回到文初的话题,您怎么看最近市场的变化是趋势逆转,还是反弹?欢迎留言。

网友留言(0)