炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

近期,香港交易所的IPO申请名单中,生物医药企业的身影显著增多,形成了一波引人瞩目的“递表潮”。多家处于不同研发阶段、聚焦肿瘤、自身免疫、细胞基因治疗等领域的生物科技公司,正积极筹备登陆港股市场,寻求资本助力以推进管线研发及商业化进程。

Wind数据显示,截至7月9日,今年已有12家生物医药企业成功登陆港交所,分别是脑动极光、大众口腔、维升药业、映恩生物、Mirxes、恒瑞医药、纽曼思、派格生物、佰泽医疗、药捷安康、泰德医药和拨康视云,另有超过40家企业处于申请阶段。

这一现象的集中涌现,其核心背景在于多重因素的共振,包括“18A章”制度红利持续释放、研发管线更多向创新药倾斜企业融资需求更为迫切、港股指数有所提振、企业出海需求强化港股平台优势凸显、行业信心回暖与政策环境支持等。

而对于投资者而言,对港股18A生物医药企业的评估需穿透传统财务指标,聚焦三大核心维度,包括现金生存周期、临床管线价值以及知识产权护城河。

以君圣泰医药为例,从财务健康角度来看,2024年公司流动比率为4.67,现金及等价物及交易性金融资产共计4.91亿元,2022年-2024年经营活动所用现金净额分别为1.72亿元、3.58亿元、2.98亿元。按照现金类资产/三年年均经营活动所用现金净额计算,公司在不融资前提下现金储备能够维持约21个月的正常经营。由此可见,IPO募资补血后公司资产负债情况较好,短期无偿债压力。

研发方面,由于部分18A上市公司尚无营收,以研发费用占总营收的比率来衡量企业研发投入强度的通用方法存在失真现象,因而改用研发费用除以总资产计算,以评估企业研发投入的相对力度,适用于比较不同规模、不同发展阶段企业的研发资源分配。

2024年,公司总资产为5.6亿元,当期研发费用为3.64亿元,研发费用/总资产的数值为64.92%。据Wind数据显示,2023年-2024年上市的11家港股18A企业的研发费用/总资产的中位数为26.99%,加权平均值为32.91%,君圣泰医药的研发投入强度排名第一。

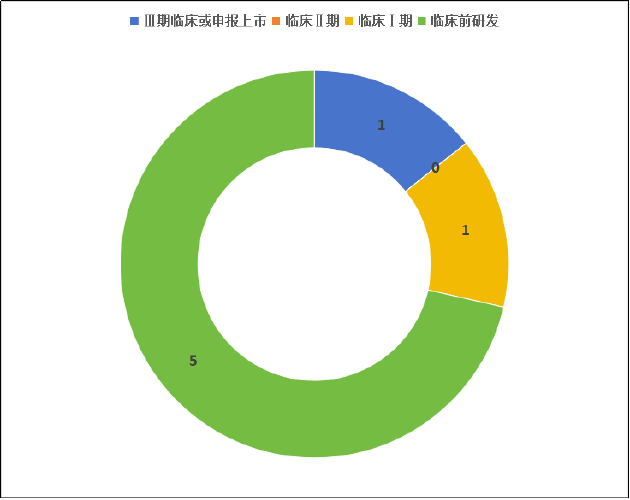

从管线研发进度看,截至2024年末,公司共有7款候选药物。其中处于Ⅲ期临床或申报上市阶段的候选药物共1款;处于临床Ⅱ期的候选药物共0款;其他进入临床阶段的候选药物共1款;处于临床前研发阶段的候选药物共5款。公司单品依赖现象明显,在研管线梯次分布欠佳,长期发展面临较大不确定性。

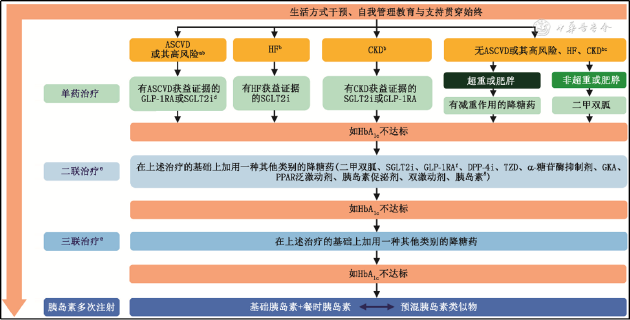

从管线价值看,公司距离商业化最近的产品HTD1801是一种靶向肠-肝系统的口服抗炎及代谢调节剂,用于治疗2型糖尿病的适应症目前处于临床Ⅲ期。而2型糖尿病市场竞争已趋于红海,甚至针对患有不同基础疾病的患者均有对应的成熟的治疗方案。

例如,若无禁忌证且可耐受,一线疗法仍是二甲双胍+全面的生活方式干预;对于伴有动脉粥样硬化性疾病的糖尿病患者,推荐在二甲双胍+全面生活方式干预的基础上加用SGLT-2抑制剂或GLP-1受体激动剂;对于以心衰和肾功能不全为主的糖尿病患者,可在二甲双胍+全面生活方式干预的基础上联合应用SGLT-2抑制剂,如不能耐受SGLT-2i,则联用GLP-1受体激动剂等。因此,HTD1801糖尿病适应症即使顺利上市,也将面临激烈的竞品竞争,商业化价值有待观察。

其余适应症中,HTD1801治疗原发性硬化性胆管炎及原发性胆汁性胆管炎II期临床试验在随后的随访期间,出现了肝脏生化指标反弹的情况。因此,上述两类适应症的临床开发长期停滞。严重高甘油三酯血症仍在等待开启Ⅱ期临床,具有较大不确定性。

此外,代谢异常性脂肪性肝炎适应症在经历40年的研究后,目前仍未有一款相关药物获批,在有望创造较大市场价值的同时也面临着不小的挑战。

知识产权方面,截至2024年末,君圣泰医药共拥有专利及专利申请134项,专利权覆盖美国、欧洲、澳大利亚、新西兰、俄罗斯、新加坡及日本等全球主要国家和地区,未发生与知识产权相关的诉讼案件。

网友留言(0)