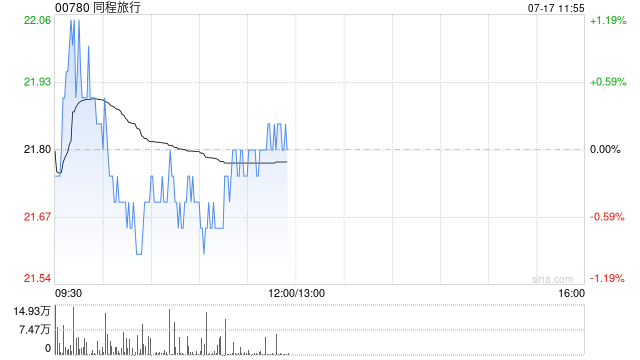

中金发布研报称,由于同程旅行(00780)公司有效控费,该行上调25年盈利预测2%至33亿元,维持26年盈利预测39亿元。该行维持跑赢行业评级和目标价23港元(对应15x/12x25e和26e Non-IFRS市盈率),上行空间为9%,公司目前交易于14x/11x 25e/26e Non-IFRSP/E。2Q25该行预计集团收入同增10%至46.6亿元;其中,核心OTA收入同增13%至39.9亿元,预期2Q25Non-IFRS净利润为7.5亿元。

中金主要观点如下:

维持2Q核心OTA同增13%判断,住宿和其他业务好于该行预期

酒店:公司预计2Q25间夜同增高单个位数,符合此前指引,且平台ADR同比低单个位数提升,好于行业整体表现。此外,受益于用户补贴收敛,以及低基数效应,酒店佣金率同比提升,该行预计2Q25公司酒店收入同增14%;展望2H,暑期、国庆等旺季需求释放,公司预计酒店间夜量增长有望环比加速,由于中高星级酒店间夜提升带动ADR同比增长,该行预计全年酒店收入同比增长17%。

交通:根据航班管家的数据,2025年6月国内航班量同比增长为1%,该行预计公司2Q25交通收入同增9%,全年交通收入同比增长10%。

其他:受酒店管理业务和PMS收入增长驱动,该行预计其他业务收入同比增长24%,此外公司预计下半年其他业务收入增长有望加速。

有效控费,国际业务全年有望盈亏平衡,上调全年利润指引

受益于核心OTA降本增效,该行预计2Q25公司Non-IFRS净利润7.5亿元。此外,考虑到国际业务下半年有望逐步释放利润,以及集团高效的费控,公司上调集团全年利润指引至33-34亿元(此前为32-34亿元),利润率水平进一步优化。

网友留言(0)