炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

作者 | 观韬

重组公告日,股价“见光死”,疑提前泄密!

近期复盘,一次意料之外的股价波动引起了风云君的好奇。

上市公司杰美特(300868.SZ)在6月20日即周五盘后公告筹划重大资产重组,拟以现金方式购买思腾合力(天津)科技有限公司(以下简称“思腾合力”)控制权。

杰美特是手机保护壳上市第一股,思腾合力的主要产品则包括算力服务器、AI管理软件及云计算,是一家AI算力解决方案提供商,听上去要比手机保护壳要高大上不少。

照理说这么“丝滑”的业务转型不得3个涨停板起步,但杰美特当天开盘象征性冲高后,股价便开始迅速回落,最终当天收盘大跌6.9%,全天振幅高达14.3%,换手率13.94%,走势呈现破位下跌形态。

(专业服务注册制的市值风云APP)

而在重组消息公布之前,杰美特自4月底以来已累计上涨超40%,在经历公告首日的大额换手率和宽幅震荡后,6月23日至7月8日,杰美特下跌超10个点,有人提前走漏了杰美特的重组消息?

上市后深陷亏损泥潭,命门在手机壳

杰美特成立于2006年,2020年8月在深交所上市,不过一上市就患上风云君多次介绍过的“上市综合症”。

2020年上市当年净利润还有1.2个亿,但2021年就萎缩至2,822万,2022年直接亏损1.2亿,2023年再次亏损9,162万,2024年稍微强一点,刚好盈亏平衡,但扣非净利润仍亏损2,756万,2025年一季度继续亏损。

一句话概括,杰美特自上市后就深陷亏损泥潭。

(专业服务注册制的市值风云APP)

不知道大家什么想法,风云君下意识感觉莫不是上市前财务造假?不过仔细研究后,发现业绩变脸确实有一定的客观原因。

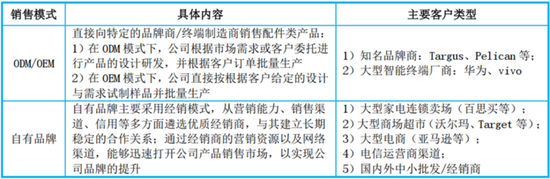

杰美特的手机保护壳主要有ODM/OEM、自有品牌两种销售模式,其中ODM/OEM是最主要的销售模式,2017年以来最低营收贡献都超过70%。

(公司招股书)

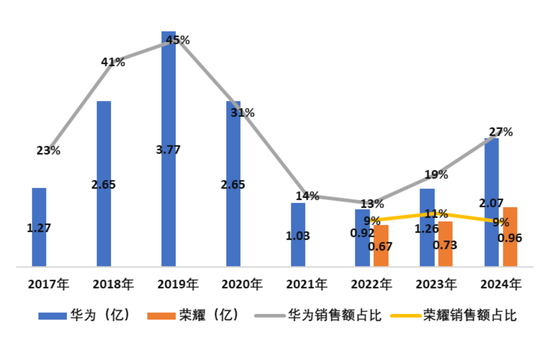

而招股书申报期间,杰美特ODM/OEM最主要客户是华为,从2017年的1.27亿到2019年的3.77亿,营收贡献也从23%到45%,业务巅峰期,华为贡献了杰美特接近一半的营收。

(

注:2020和2021年使用年报第一大客户收入贡献及占比,期间荣耀销售贡献无法确认)

但随着美国商务部自2019年5月份开始以各种手段对华为进行封锁,华为手机终端市场销量也迎来巨大挑战。

于是我们看到自2020年开始,杰美特来自华为的营收贡献也大幅下降,2022年来自华为的营更是收不到1个亿。不过,我们也看到,随着华为自研芯片量产后重回市场,杰美特2024年来自华为的订单时隔4年再次突破2个亿。

这基本也是杰美特2020年以来营收波动的主要原因。

(专业服务注册制的市值风云APP)

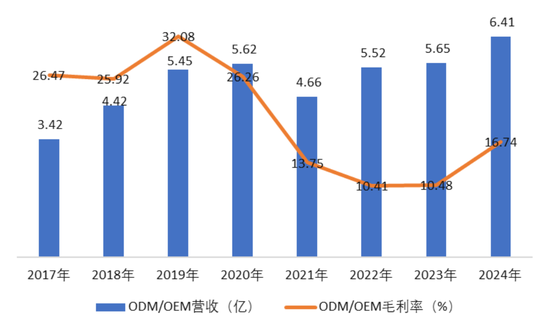

来自华为的ODM/OEM订单除了营收贡献大,毛利率也高,随着华为订单锐减,虽然杰美特也找到了其他客源,但毛利率一度只有10%左右,而之前平均在25%左右。

(来源:Choice数据,制图:市值风云APP)

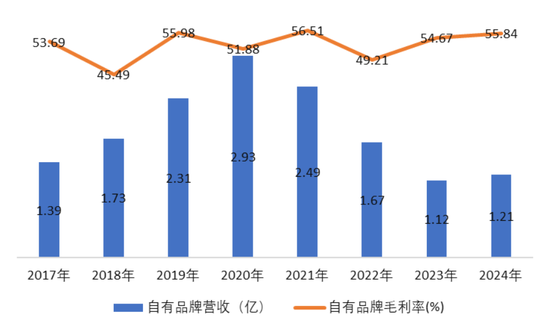

自有品牌销售额锐减也是杰美特上市以来净利润持续亏损的一个原因,虽然毛利率基本在50%以上,但营收规模已从2020年的2.93亿降至2024年的1.21亿,下滑了59%。

(来源:Choice数据,制图:市值风云APP)

从公开数据判断,杰美特自有品牌手机壳主要是苹果、三星和华为系列,通过连锁卖场、大型商超、大型电商、电信运营渠道等经销商渠道销售。

(公司招股书)

ODM/OEM不愁卖但是毛利率低,且由于大的客户原因订单下滑;自有品牌毛利率高,但是不好卖,销量持续下滑,虽然没有解释具体原因,但有个明显的硬伤是手机壳确实没啥护城河,有多少消费者买手机壳关心是不是自主品牌呢?

最后,由于两家美国ODM/OEM客户相继拖欠货款构成违约,杰美特对共计9,358万货款全额计提坏账准备,也让这段期间的利润更是雪上加霜。

好消息我们看到来自华为订单的增长及毛利率的改善,以及上述已全额计提坏账的应收账款有望逐步收回。

坏消息是看来看去,手机壳真不是个好生意,与其说是华为导致了杰美特业绩的波动,不如说是华为让一家公司的财务数据虚幻的不真实,以至于手机壳业务也能成功上市。

这样说来,公布重组消息后的大跌就更让人意外。

感谢中介机构,10亿闲置募资成改命本钱

思腾合力成立于2018年,历史最早可追溯至2009年创立的北京公司,思腾合力拥有自主品牌GPU服务器及通用X86服务器,是NVIDIADGX系列产品官方授权经销商,2023年还成为华为昇腾的合作伙伴,聚焦国产替代。

目前,思腾合力已推出“深思”(DeepThink)和“华思”(Sitonholy)系列GPU服务器,分别搭载NVIDIA Tesla和华为昇腾Atlas,覆盖训练、推理全场景。公司还生产搭载海光、飞腾、鲲鹏处理器的国产CPU,满足国内信创企业需求。

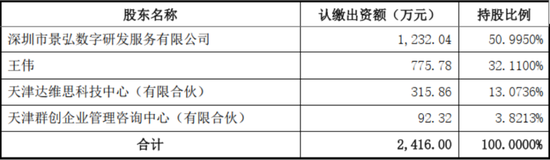

深圳市景弘数字研发服务有限公司(以下简称“景弘数字”)是思腾合力的控股股东,持有其51%股权,而台资企业承启科技股份有限公司(以下简称“承启科技”)持有景弘数字100%股权,从股权结构看,思腾合力是一家台资企业。

承启科技是知名的卡板(PCB板)厂商,2024年5月,由于思腾合力被美国列入出口管制实体清单,承启科技宣布计划出售持有的思腾合力全部股权,能被美国列入出口管制实体清单,也从某一方面说明思腾合力确实有点实力。

时隔1年多后,我们也终于在资本市场看到这些股权的可能去向。

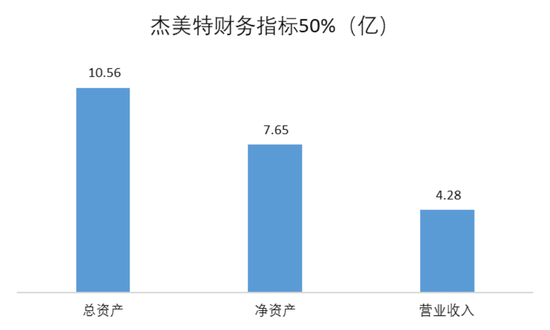

思腾合力的财务数据尚未披露,但是鉴于杰美特预计构成重大资产重组,按照重大资产重组的下限,思腾合力的财务数据至少满足下列一项指标。

(来源:Choice数据,制图:市值风云APP)

除了思腾合力的基本面,很多朋友的最大疑问是杰美特亏了这么多年,有实力履行现金收购吗?

从报表看,截止2025年一季度末,杰美特账面货币资金2.96亿,结构性存款和大额存单6.71亿,银行理财产品5.2亿左右;负债项目只有3.49亿短期借款和3000多万长期借款,支付并购款项问题不大。

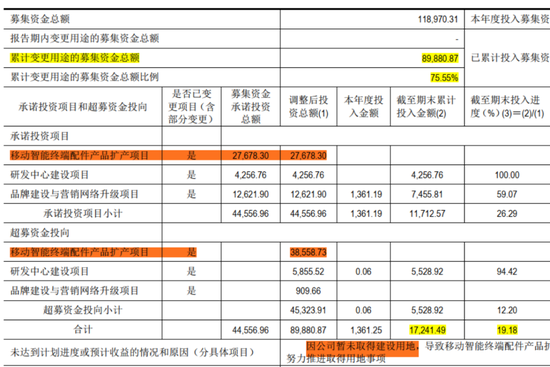

而杰美特之所以还有这么多钱主要要感谢它的募投项目,扣除发行费用,杰美特在2020年上市时,累计净募资11.90亿,而截止2024年底,累计投入的募集资金仅1.72亿。

(2

024年年报)

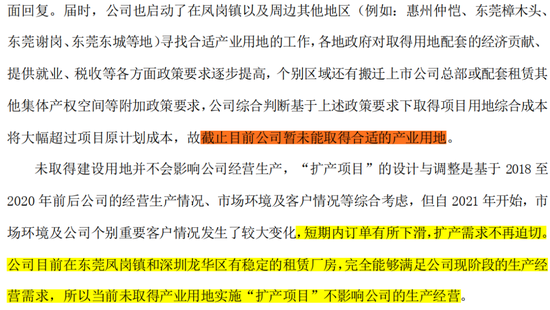

而募投项目之所以延期主要是因为核心项目“移动智能终端配件产品扩产项目”到现在连建设用地都没拿到。在2022年年报问询函回复中,杰美特也表示,近年来用地成本大幅上升,再加上订单下滑,扩建需求不再迫切。

(2

022年年报问询函回函)

尚未投入使用的10亿募集资金也差不多就是公司账面扣除有息负债后的10亿多现金储备,不得不说上市真好,在你没了一条命之后,还给了你一次东山再起的机会。

当然,还得感谢当时的中介机构,在它们的共同努力下,手机保护壳公司都能成功上市,佩服佩服。

(公司招股书)

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

网友留言(0)