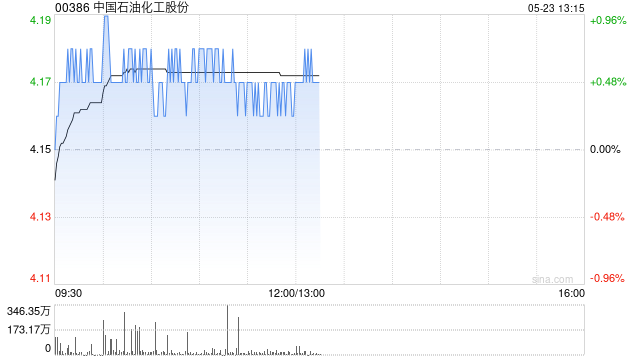

中银国际发布研报称,将中国石油化工股份(00386)评级下调至“持有”,目标价由4.58港元下调至4.32港元,并将中国石油行业评级下调至“中性”。该行予中国海洋石油(00883)目标价由23.55港元下调至22.14港元;中国石油股份(00857)目标价由8.08港元降至7.17港元,评级维持“买入”。

中银国际指国际油价在4月初大幅下跌,此后持续疲软,因OPEC+出乎预期加快解除其减产措施。联盟现优先考虑市场份额而非油价,因过去其他产油国在其减产时增加产量。通过保持低油价,OPEC+可迫使其他产油商削减资本支出和/或产量,从而随时间重新获得市场份额。因此,中银国际认为油价将在一段时间内保持低迷。将2025至2026年的油价预测下调7%至8%,布伦特原油平均价格预测从2025年的每桶72美元下调至每桶66美元,2026年预测由原先每桶67美元下调至每桶62美元,2027年预测由原先每桶65美元下调至每桶64美元。该行的长期油价预测保持不变,为每桶65美元。

网友留言(0)