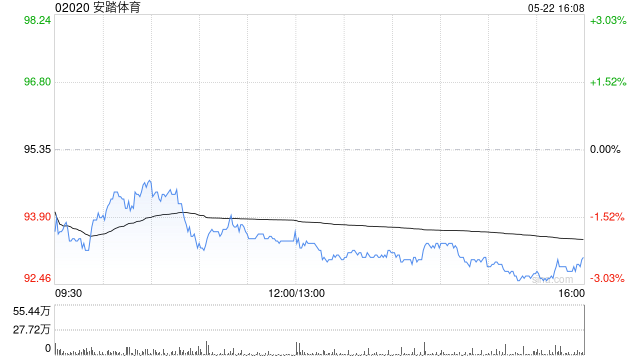

高盛发布研报称,从安踏体育(02020)AmerSports的业绩超预期和指引上调中获得积极信号,予买入评级,12个月目标价为117港元。

报告指,AmerSports(AS.US/买入)公布2025年第一季度调整后EBITDA(包括国际财务报告准则下的折旧)为2.99亿美元,高于高盛/FactSet的市场预期2.28亿美元/2.27亿美元。收入同比增长23%,远高于高盛/市场预期的16%,主要得益于始祖鸟(Arcteryx)和萨洛蒙(Salomon)的强劲销售momentum。大中华区增长依然强劲,同比增长43%,这得益于户外活动的普及、年轻/女性/高端客户群体、独特的品牌组合以及管理团队的出色执行。

总体而言,该行认为这对安踏是一个积极的信号,考虑到:1)2025年第一季度超出预期的momentum和上调的指引可能缓解一些投资者对关税对损益表影响的担忧;2)这一业绩重申了该行对中国户外市场的建设性看法,这对安踏的Descente和Kolon以及安踏最近宣布拟收购的Jack

Wolfskin也是一个积极信号。

网友留言(0)