来源:成长企业常识

后浪森林研究室 | 洛上洲

编辑 | 许佳维 视频创作| 杨国廷

过去的2024年,荣昌生物充满争议,这在它的股票波动上完全反映了出来,从巅峰坠落低谷,然后再从低谷急速而上。这之中,有市场的原因,亦有企业的原因。

这些看起来不寻常的波动,其实也是寻常乃至常识的一部分,外部的表现其实也是内在逻辑的一种反应。

企业证明自己的唯有产品及产品力。

荣昌生物2024年及2025Q1是一个阶段的结果,这些结果不表明企业的长远评价,但它同时也是企业实践及企业价值的一部分。

只有客观的、阶段性的、去主观的归纳事实,可能才是企业比较真实的状态。

两次危机

2024年以来,荣昌生物发生了两次争议危机,每一次都引发了其股票的强烈波动。

第一次是2024年1月17日,“市场出现关于荣昌生物现金流紧缺及面临取得银行授信困难及潜在的来自供应商诉讼风险”的评论。

当日,荣昌生物A股大跌15.71%,荣昌生物H股大跌22.73%。

这一轮危机持续了两周左右,其H股比A股反应要激烈得多,两周下跌了51.16%,更是出现了17日的-22.73%、19日的-14.34%和31日的-11.41%猛烈跌幅,另外达到-7%级别的下跌也出现了三次。这个阶段的荣昌生物A股下跌幅度约为29%。

针对这次危机,荣昌生物采取了三个应对方式。

一,及时披露传闻澄清事实,称“评论的内容及陈述与事实不符,且极具误导性。”

二,1月18日召开投资者交流活动,回应了关于现金流危机的问题,“1,公司商业化将持续给带来了一定规模的现金流,且公司对产品商业化市场前景较有信心;2,公司拥有充足的银行授信;3,潜在的国际合作也有可能带来一定规模的现金流;4,适当时机资本市场融资也是可以考虑的方案。”

三,实际控制人增持0.0366%股份。

第二次危机发生于2024年7月8日,市场出现“公司个别产品对外授权不及预期”评论,信息随即点燃且传导于股票,引起重大波动。

荣昌生物A股在7月8日下跌9.40%、9日下跌19.99%、10日下跌10.75%,总跌35.30%。

荣昌生物H股在这三个交易日分别下跌18.70%、20.27%和2.57%。总跌36.85%。

应对的方法仍然是这三个,辟谣、沟通与增持。

为什么争议总发生在荣昌生物身上?企业是否对投资人提示了特别预期?企业股票为什么对企业经营行为特别敏感?

放眼中国诸多创新药企业,这种因为公共争议而对企业形成重大影响和波动,是较为罕见的,但却接连两次在荣昌生物出现,也是值得思考的问题。

第六个亏损年份

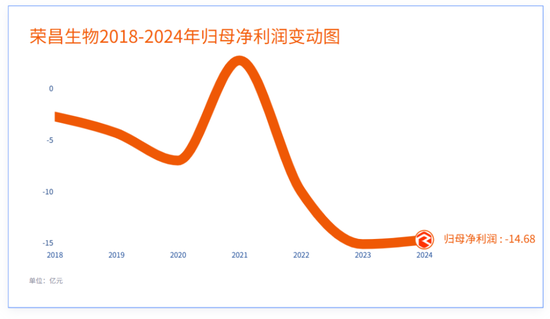

财务会说话。在荣昌生物有财务记录的七个年份中,有六个年份的利润为亏损。

2018年亏损2.7亿,2019年-4.3亿,2020年-6.98亿,2021年2.76亿,2022年-9.99亿,2023年-15.11亿,2024年-14.68亿。

唯一盈利的年份是2021年,这也是它在A股上市的前一年。

荣昌生物盈利2.76亿源于2021年8月与“美国西雅图基因公司”之间搭成的维迪西妥单抗全球授权商业化许可合作,西雅图基因在该年度10月份向荣昌生物支付了2亿美元首付款。这份合作还有两个重要条款:一是荣昌生物最高可达 24亿美元的里程碑付款;二是其可从维迪西妥单抗在西雅图基因区域净销售额从高个位数到百分之十几的梯度销售提成。

“西雅图基因”是一家肿瘤ADC生物医药企业。

产品研发费用巨大是创新药企业的一般规律,所以荣昌生物的亏损并不意外。虽然它已有泰它西普和维迪西妥单抗两个产品上市,但这并不能够覆盖庞大的研发费用支出。

荣昌生物真正意义上产生收入的年份是2021年,3月自免产品“泰它西普”上市,6月肿瘤产品“维迪西妥单抗”上市。

这两个产品2022年销售了7.72亿,2023年10.83亿,2024年17.17亿。2025Q1销售收入是5.26个亿。

从荣昌生物所反映出来的2024年各季度销售数据来看,这两个产品还在继续增长,2024Q1销售了3.30亿,Q2环比增长了大约25%,Q3环比增长了约13%,Q4环比增长了约9%,2025Q1环比增长了3.5%。

增长趋势在减弱,这是一个值得关注的问题,要密切关注2025Q2的数据。

前面所提及的“两次大危机”现金流紧缺,那么这个问题是否存在呢?2024年及2025Q1是验证这一问题的最好窗口期。

2024年末荣昌生物账面货币资金7.62亿,2025Q1下降到了7.22亿。要注意的是,2025Q1短期借款为10.84亿,长期借款11.96亿,2024年全年研发费用支出为15.4亿,2025Q1研发费用3.29个亿。

紧缺不紧缺,事实告诉了我们,不需要过多评论与争论。但是否紧缺到了揭不开锅的地步,还不至于,收入可以覆盖掉很大一部分。

前面的资产负债表还说明一个事实,从2024年末与2025Q1货币资金对比还看,一个季度大概消耗的存量货币资金大约是4000万元。

不过,也不能盲目乐观,那就是2025Q1列示的11.31亿的短期借款和10.63亿长期借款每年所支付的利息也不是一笔小数目,2024年的利息支出是7237万,2025Q1是2128万。

荣昌生物管理者显然充分认识到了这个问题,所以在第一次争议危机后不久的2024年3月便启动了定向增发的25.5亿的再融资计划,融资何时完成目前还没有明确指引。

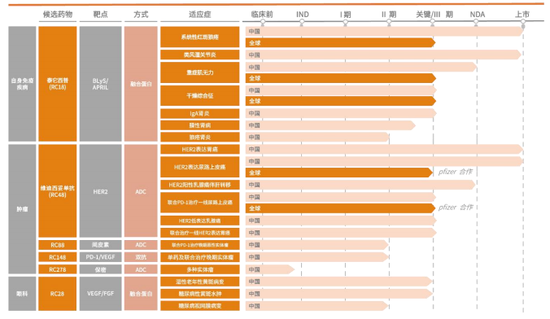

两大产品

荣昌生物致力治疗自身免疫疾病、肿瘤和眼科等重大疾病领域的同类首创 (first-in-class)、同类最佳(best-in-class)的创新生物药物,以实现“成为中国领先、全球一流的生物制药公司”愿景。

为研发这些药物,构建了四个技术平台——抗体和融合蛋白平台、抗体药物偶联物(ADC)平台、双特异性抗体平台和双特异性抗体ADC平台。抗体和融合蛋白平台用于新型单克隆抗体和融合蛋白药物的发现、开发,ADC平台用于ADC药物发现、开发及生产,双特异性抗体平台用于双特异性抗体药物的发现和开发,双特异性抗体ADC平台用于双特异性抗体 ADC 药物的发现和开发。

它目前批准在中国市场上市的药物一个是商品名为“泰爱”的自免产品泰它西普,一个是商品名为“爱地希”的肿瘤产品维迪西妥单抗。

荣昌生物的这两个产品分为两个商业化团队推广销售,超过800人的自身免疫商业化团队专注“泰它西普”,适应症包括系统性红斑狼疮和类风湿关节炎,这个产品已在2021年12月份,纳入国家医保药品目录用于治疗SLE,并完成超过1000家医院准入;近600人的肿瘤科商业化团队专注推广“维迪西妥单抗”,这个产品已上市胃癌及尿路上皮癌适应症。

荣昌生物的泰它西普治疗系统性红斑狼疮适应症的竞争对手是GSK的贝利尤单抗,这是一款2011年上市的产品。不过,荣昌生物还在研究一款治疗活动性狼疮肾炎的适应症,目前II期患者招募工作正在进行中。

此外,荣昌生物的泰它西普还在对重症肌无力、原发性干燥综合症、免疫球蛋白A肾病和膜性肾炎适应症开展临床。

1)重症肌无力适应症已递交上市申请;

2)原发性干燥综合症2023年正进行III期临床,目前正推进给药随访,并择机启动美国III期临床。但是,该适应症研发者众从,包括百时美施贵宝、诺华制药、安进公司、Viela Bio、Immunext、Effimune、礼来、杨森等;

3)免疫球蛋白A肾病适应症中国III期临床2024年5月完成全部入组,正在推进给药随访;

4)膜性肾炎适应症III期临床正与CDE进行沟通以及提交结缔组织病相关间质性肺疾病研究的IND申请。

维迪西妥单抗是荣昌生物商业化的第二款产品,包括胃癌及尿路上皮癌两个适应症,分别于 2021年6月、12月中国上市,它是中国首个原创抗体偶联(ADC)药物。

除维迪西妥单抗的尿路上皮癌适应症外,还在探索维迪西妥单抗联合治疗HER2表达UC的各类可能性。

比如维迪西妥单抗联合特瑞普利单抗注射液与吉西他滨联合顺铂/卡铂用于治疗既往未接受过系统性化疗的HER2表达局部晚期或转移性UC的疗效,正在推进给药随访。

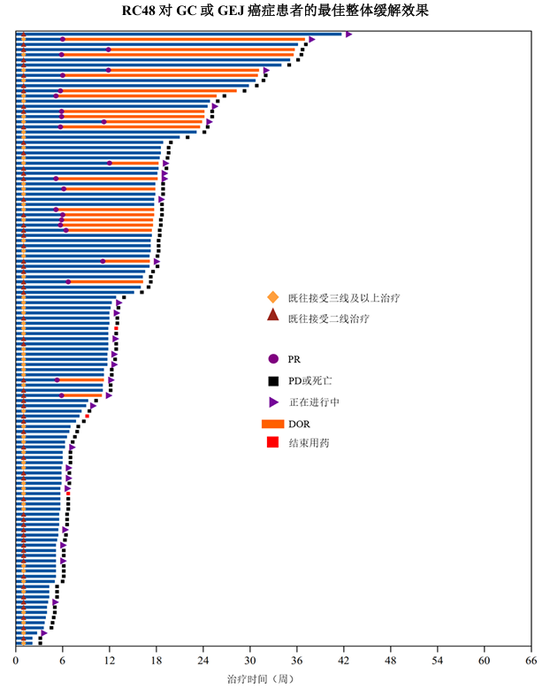

据最新的2025年1月国际肿瘤学顶级期刊《肿瘤学年鉴》发表的“维迪西妥单抗联合特瑞普利单抗治疗局部晚期或转移性尿路上皮癌”Ⅰb/Ⅱ期近三年随访数据,维迪西妥单抗联合特瑞普利单抗治疗晚期尿路上皮癌的客观缓解率达73.2%,中位总生存期达33.1个月,称“这是迄今为止晚期尿路上皮癌ADC联合PD-1治疗前瞻性临床研究报道数据中的最高ORR和最长OS数据。”

维迪西妥单抗联合特瑞普利单抗注射液治疗围手术期肌层浸润性膀胱癌(MIBC)的II期临床已完成患者招募工作;

维迪西妥单抗在中国联合特瑞普利单抗及化疗或注射用维迪西妥单抗联合特瑞普利单抗及曲妥珠单抗一线治疗HER2表达或不表达局部晚期或转移性胃癌(包括胃食管结合部腺癌)的II/III期临床,已完成患者招募;

维迪西妥单抗治疗乳腺癌适应症上市申请,已获得国家药品监督管理局药品审评中心受理。

研发流向

荣昌生物2024年研发费用15.40亿及2025Q1的3.29个亿,主要流向了6个研发方向。

支出最大的是泰它西普,这个产品预计的总投资规模22.28亿,2024年投入了5.77亿,占了整个研发费用的三分之一强,除治疗系统性红斑狼疮和类风湿关节炎两个适应症获批上市外,另外还有5个适应症处在III期临床阶段,以及海外临床投入。

2025年这个产品的研发投入大概率仍是大头。

其次是维迪西妥单抗,年度支出了2.89亿研发费用。

研发费用多寡折射出企业的重视程度,荣昌生物极明显地在已研发成功的产品上尽量开拓更多适应症,一方面保障成功率,一方面企业利益最大化。

RC28是一种VEGF受体、FGF受体与人免疫球蛋白Fc段基因重组的融合蛋白,治疗黄斑变性血管新生性眼科疾病。 它的湿性老年黄斑变性、糖尿病黄斑水肿(DME)两个适应症均在国内启动III期临床,已完成患者招募。另其糖尿病视网膜病变(DR)适应症正在中国进行II期临床试验。

该产品预计总研发费用4.27亿,2024年支出了1.28亿。

湿性老年性黄斑变性是一个很大的市场,患病率从2016年的329万例增长至2020年的376万例,预计2025年增长至432万例。

诺华制药的雷珠单抗及艾力雅的阿柏西普所有适应症2019年全球销售约115亿美元,其大部分与治疗湿性老年性黄斑变性及糖尿病黄斑水肿有关。

不过从荣昌生物2022年披露的信息来看,湿性老年性黄斑变性及糖尿病黄斑水肿药物的研发者众多,仅中国就有八家企业参与。

RC88是一款治疗实体瘤产品,2024年支出的研发费用为1.13亿,目前进展到中国临床II期;同处II期临床的还有联合多西他赛治疗晚期肺癌的RC148,支出的研发费用5860万。

此外,荣昌生物还有一款治疗多种实体瘤目前处于“靶点处于保密状态”的ADC产品“RC278”,目前处于临床前,不过其2024年也支出了4037万元。似乎颇值得期待。

十大控制人

荣昌生物由王威东、房健民、林健、熊晓滨、王荔强、王旭东、邓勇、杨敏华、温庆凯、魏建良10个实际控制人形成核心利益结构,共持有40.1944%股份。两个主要控制人王威东任董事长,房健民任执行董事、首席执行官、总经理。

详细计算荣昌生物是件非常复杂的事,亦是因为四个原因:一是主体分别在H股、A股上市,二是大部分控制人均通过若干持股平台持有股份,三是除其本人外还有关联人持有股份,四是荣昌生物A股上市时通过战略配售持有股份。

房健民是荣昌生物主要股东,其直接持有A股4.82%,通过I-Nova Limited持有2.5%;另通过I-Nova Limited持有荣昌H股5.31%;另房健民通过“华泰荣昌生物家园1号科创板员工持股集合资产管理计划”持股0.127%。

另一个拥有0.06%荣昌H股的是董事长王威东,最新统计其通过烟台荣达、RongChang Holding、烟台荣谦、烟台荣益、烟台荣实、烟台荣建六个持股主体持股0.77%,但其子王玉晓通过烟台荣达间接持有5.3872%及通过RongChang Holding间接持有的0.2111%未统计在内。

与王威东存在利益关联人的还有执行董事林健及熊晓滨,林健通过平台公司持股3.09%、通过“荣昌生物家园1号资管计划”持股0.0897%,另其子林永青通过RongChang Holding间接持股0.07037%,及通过烟台荣达间接持股1.789%。

熊晓滨虽其持股仅有0.39%,但熊娙为熊晓滨之女,其亦通过烟台荣达及RongChang Holding分别持股2.880%和0.1281%。

晕了吧,是不是像进了若干旁门、后门的股权迷宫。

要事简记

2024.1.17:披露澄清股价异常变动信息,称董事会不知悉异常变动的任何原因。

2024.1.17:控制人王威东、房健民、林健、王荔强、王旭东、邓勇、熊晓滨、杨敏华、温庆凯、魏建良增持0.0366%。

2024.1.26:2022年A股限制性股票激励计划A类权益第一个归属期第一次归属结果暨股份上市,上市流通69080股。

2024.3.30:披露2024年定向增发预案,发行股票不超过总股份13%,募资不超过25.50亿元。

募集资金用于RC18、RC48、RC28、RC88、RC148 及RC198等产品临床研究。

2024.4.27:募投项目节余募集资金1114.71万元永久补充流动资金。

2024.6.13:维迪西妥单抗治疗乳腺癌适应症达到临床主要研究终点,计划近期递交上市申请。

2024.7.8、9、10:股票连续三个交易日内收盘价格跌幅偏离值累计超过30%,市场传闻公司个别产品对外授权进展不及预期。自查,经营活动一切正常,市场环境、行业政策没有发生重大调整,生产成本和销售等情况没有出现大幅波动,内部生产经营秩序正常。

控制人拟通过其控制的企业烟台荣昌增持股份。

2024.7.16:控制人增持0.0331%股份。

2024.7.22:泰它西普中、重度活动性类风湿关节炎适应症获批上市。

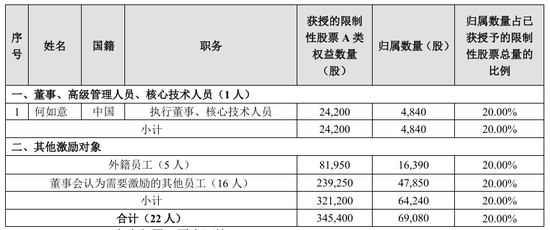

2024.8.10:任命何如意为首席战略官,继续担任董事且为核心技术人员,不再担任首席医学官及高级管理人员。何如意持有荣昌A4840股、H股1771951股。

2024.8.14:BLyS/APRIL双靶点融合蛋白创新药泰它西普用于治疗全身型重症肌无力(gMG)的Ⅲ期临床,达到临床试验主要终点。

2024.11.15:独立董事马兰辞职。

2024.1.8:控制人通过烟台荣昌增持0.0678%。

2025.1.11:黄国滨任独立董事。

2025.2.7:执行董事、核心技术人员何如意辞职。

2025.4.3:补选温庆凯为第二届董事会执行董事候选人,温庆凯系实际控制人之一。

网友留言(0)