摘要:随着各项抗旱措施逐步落地+新麦上市,谷物市场天气溢价可能要回落。玉米港口高库存+低贸易流+仓单压力增加,短期对天气升水支撑不足。本作物年度内后期,玉米进口预期大概率要下调,年度供需会平衡,结余会收缩,玉米C09合约周期内区间支撑稳固。对比看,四季度巴西玉米到港或会增多,新季产量预期稳定且暂无太大天气风险。因此,中期可关注玉米月差走扩行情。

1、短期关税政策对谷物市场冲击影响始终有限

巴西已是中国最大的玉米进口来源国,2024 年占比达 47% 左右;从乌克兰占比约为 34%,从美国进口占比15%。从巴西进口主要集中在下半年到港,2023年进口1261万,2024年国内丰产,进口谷物政策收紧,但也从巴西进口了647万吨玉米。自去年10月至今年3月统计,国内进口玉米仅115万吨,同比少94%,“丰产+结转库存高+政策收紧”是主要缘故。从去年三季度进口通关速度逐步放慢,四季度按照惯例的剩余配额再分配也并未进行下发。

2024/25年度其他谷物补充进口量也在大幅缩减。自去年10月至今年2月统计,我国玉米+小麦+高粱+大麦+DDGS+木薯干+豌豆+稻谷进口总量1107万吨,上一年度同期3410万吨,同比减少67.5%。本作物年度,玉米及替代谷物进口减少,结转库存将持续收缩。虽然政策导向有利好玉米长周期行情趋势,但也要清晰认识到,近年来新疆推广高密度种植技术,已成功带动单产水平有了质的提升,国内生产自给能力逐年提高。玉米自市场化改革以来,国内库存加速去化、结构调整,自主可控、对外依存度逐步降低。玉米连年丰产被替代谷物进口缩减而抵消,供需平稳并不具备政策牛市基础。

中美关税政策对国内谷物市场影响也有限。长期看,国内玉米进口依赖程度降低,进口巴西玉米量空间也很大,只要管理好政策窗口,国内不会因为关税而出现供应风险。短期关税政策主要影响国内对美国高粮的进口。国内进口高粱80%都用于饲料加工,如有必要,完全可以补充巴西玉米进口而替代饲用高粱。本作物年度以来,国内进口高粱与内贸玉米港口报价持续倒挂,再加征关税对高粱进口及玉米替代消费的冲击影响并不大。

2、河南多地干旱引发谷物市场恐慌情绪,市场情绪可能会逐渐降温

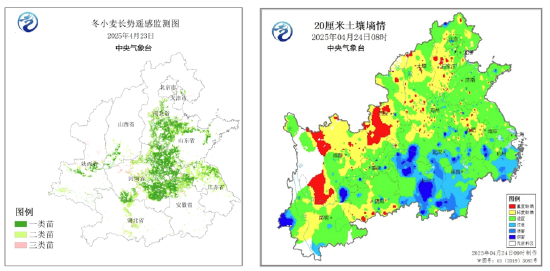

2025年3月中旬以来,河南大部分地区缺乏有效降水,平均降水量仅有6.8毫米,仅为往年的20%。此外,叠加高温大风天气,土壤失墒加速,导致全省多地出现干旱天气,对小麦生长产生了严重影响。据央视报道,截至4月18日,全省小麦受旱面积达720万亩,旱情约占河南产区面积得8.5%。

数据来源:中央气象台

为应对旱情,河南省政府紧急行动,上周浇灌、灌溉面积已达70%以上,部分区域甚至启动第二轮灌溉。4月23日,从遥感长势监测结果表明,冬小麦主产省一、二类苗比例为92.7%,长势良好,其中河南、山东、安徽、陕西一类苗比例过5成。尽管如此,但预计未来10天,北方产区热量条件良好,且无明显降水。如不继续考虑灌溉,预计河北南部、河南西部、山西南部、陕西关中、安徽北部、鲁中山区等地土壤将出现缺墒或缺墒持续,并易加剧蚜虫等增殖和扩散危害。总体看,今年北方旱情整体要比去年要严重,然而防旱措施落实及时,形势尚可控。

市场方面,旱情消息一定程度引发市场恐慌情绪,目前基层粮点小麦库存已所剩不多,新麦产量存在不确定性,市场供应预期减少,价格出现反弹。从需求看,面粉企业因成本上涨,提价收麦积极性不高。此外,玉米受“天气升水+阶段性轮出减少“影响,现货同步上涨,从主流地区价差看,饲料小麦替代玉米消费也仅限于局部存在。后期随着各项抗旱措施跟进和新麦上市,谷物市场情绪可能会逐渐降温,价格也将回归理性。

数据来源:Mysteel

谷物市场出现天气升水,产区余粮也逐步出清,玉米期现货出现了同步上涨行情。尽管五一节前深加工企业备货略有增加,市场抬价收购略有增多,但是玉米淀粉加工企业玉米及淀粉库存高,加工利润收缩+开机季节性下滑,五一后进入需求转单,也很难持续支撑反弹行情。

3、玉米进口预期或再收缩,年度供需平衡将稳定支撑C09合约周期玉米价格

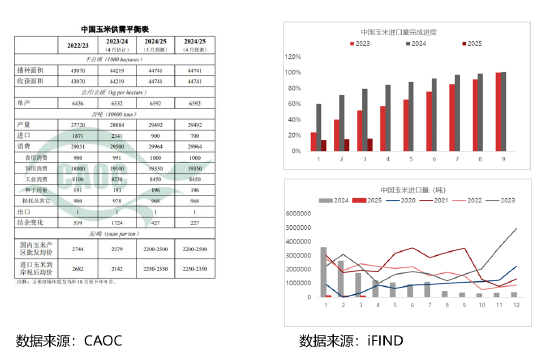

五一过后,玉米产地库存出清、挺价普遍但议价能力将下降,市场主导行情逻辑主题已切换至贸易流及进口到港供应,政策性轮出情况及新季小麦上市行情也仍是扰动因素。供应看进口到港,今年从美国和乌克兰进口玉米粮骤减。截止3月统计,本作物年度内进口玉米进度完成仅有16%,去年同期完成79%,美国玉米进口骤减,从乌克兰进口同比也下滑88.8%。巴西二茬玉米种植面积约占76%,正常六七月份开始收割,供应出口集中在7月及以后,对国内供应带来的主要集中9月及以后。参考今年巴西玉米进口实际情况,我们预计国内10月份前再进口巴西玉米到港量潜力预计最高也就200万吨。因此,2024/25作物年度内玉米预计进口量或仍有收缩空间,年度内参考CAOC供需平衡表,玉米进口若再下调200万,国内玉米年度供需或能平衡,基本无结余,这是稳定国内玉米09合约周期内价格的基石。

数据来源:iFIND

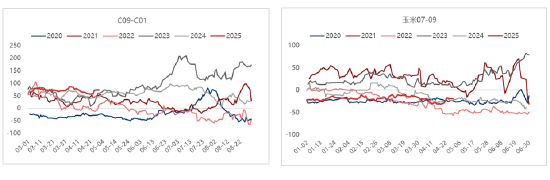

4、玉米正套行情可期

玉米C07-09月差行情风险主要再在港口库存去化节奏上,饲料及深加工企业消费进入淡季,贸易流速可能偏慢,高仓单对近月压力可能偏大。玉米C09-01月差行情驱动在进口玉米到港节奏。现阶段,产区库存已基本出清,C09合约周期内进口供应又有限,港口去库加速,现货基差修复性上涨趋势确定性高。从年度内供需平衡表预估看,若进口预期再下调,实际可结转库存并不多。如果下半年储备正常轮出且无集中释放压力,玉米C09-01月差不排除会出现超季节性行情。对比看,四季度从巴西进口玉米量可能会达到2023年水平。近年来,国内种植回报率偏低,今年租地成本也在下移,由此看种植面积可能会小幅收缩,目前巴西远月进口利润也存在,从巴西补充进口回会增加,供应预期稳定。该策略核心风险在新季度玉米种植期的天气,今年春播初期多地干旱风险客观粗壮乃,需要持续关注。

(东海期货 刘兵)

2025.4.28

网友留言(0)