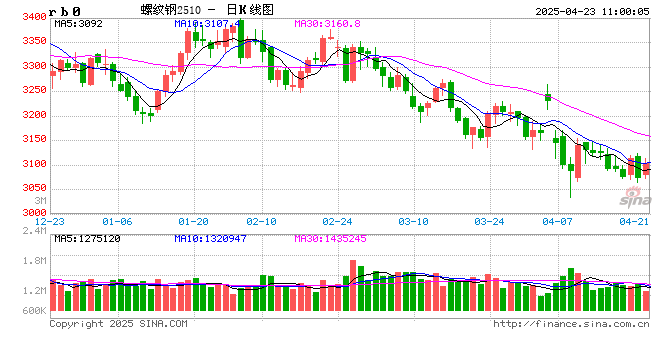

螺纹钢:

螺纹钢:昨日螺纹盘面震荡下跌,截止日盘螺纹2510合约收盘价格为3075元/吨,较上一交易收盘价格下跌38元/吨,跌幅为1.22%,持仓增加5.89万手。现货价格下跌,成交回落,唐山地区迁安普方坯价格下跌20元/吨至2940元/吨,杭州市场中天螺纹价格上涨30元/吨至3120元/吨,全国建材成交量9.96万吨。印度财政部4月21日在一份官方命令中宣布,对部分进口钢铁征收12%临时关税,这项“保障性关税”从星期一起生效,为期200天。国际货币基金组织22日发布最新一期《世界经济展望报告》,将2025年全球经济增长预期下调至2.8%,较今年1月预测值低0.5个百分点。将美国2025年GDP增长预测从2.7%下调至1.8%。目前螺纹现实供需有所改善,但贸易战使得整体预期较弱。预计短期螺纹盘面仍以低位整理为主。

铁矿石:

昨日铁矿石期货主力合约i2509价格有所下跌,收于711元/吨,较前一个交易日收盘价下跌4.5元/吨,跌幅为0.6%,成交34万手,增仓0.1万手。港口现货价格有所上涨,日照港PB粉767元/吨下跌3元/吨,卡粉859元/吨持平,超特粉625元/吨下跌5元/吨。供应端来看,澳洲发运量增加明显,而巴西主要由于VALE发货量降低,发运量小幅下降,全球发运量微幅增加。需求端,铁水产量环比微降0.1万吨。港口库存、钢厂库存有所去库。多空交织下,预计铁矿石盘面价格呈现震荡整理走势。

焦煤:

昨日焦煤盘面下跌,截止日盘焦煤2509合约收盘价为928.5元/吨,较上一个交易日收盘价下跌28元/吨,跌幅2.93%,持仓量增加19667手。现货方面,吕梁地区主焦煤(A10.5、S3.0、G85)下调8元至出厂价1025元/吨。蒙煤市场震荡运行,甘其毛都口岸蒙5#原煤835元/吨涨5;蒙3#精煤980元/吨跌10,市场成交一般。供应方面,多数煤矿生产相对稳定,焦炭现货价格偏强支撑焦企利润,产地焦煤煤种出货呈现脉冲式样,参与者心态谨慎采购后观望较多。需求端,焦化企业利润盈亏平衡附近,部分焦化企业的开工负荷小幅提升,对于焦煤的需求增加,焦化企业的库存中性,焦煤补库多有放缓,预计短期焦煤盘面震荡偏弱运行。

焦炭:

昨日焦炭盘面下跌,截止日盘焦炭2509合约收盘价1530.5元/吨,较上一个交易日收盘价下跌43.5元/吨,跌幅2.76%,持仓量增加3784手。现货方面,港口焦炭现货市场报价平稳,日照港准一级冶金焦现货价格1340元/吨,较上期价格不变。供应端,焦化企业利润有所改善,焦化企业的生产积极性提高,部分降负荷焦化企业部分提升产出,焦炭出货情况不温不火。需求端,钢材价格虽有回调,但是钢企利润仍旧维持较好,高炉产能利用率仍在高位,焦炭的日耗维持,钢厂焦炭库存中性,预计短期焦炭盘面震荡偏弱运行。

锰硅:

周二,锰硅期价震荡走弱,主力合约报收5810元/吨,环比下降1.82%,主力合约持仓环比增加40045手至36.53万手。6517锰硅市场价为5600-5750元/吨,内蒙古和宁夏地区较前一日持平。昨日黑色版块整体走势偏弱,双焦价格领跌,带动锰硅期价重心下移。锰矿端来看,矿商挺价意愿较强,天津港加蓬矿与澳矿价格环比持平,南非半碳酸汇总价格环比下跌0.3元/吨度至33.5元/吨度,成本支撑减弱。主流钢招定价公布后,其余钢招陆续开展中,多数地区钢招定价5850-5950元/吨左右。供应端,近期锰硅主产区减产幅度有所放缓,宁夏地区锰硅减产幅度低于此前市场预期,仍需减产缓解当前供需矛盾及市场情绪。综合来看,多重因素扰动,基本面支撑有限,预计短期仍低位震荡为主。

硅铁:

周二,硅铁期价震荡走弱,主力合约报收5666元/吨,环比0.63%,主力合约持仓环比下降7247手。72号硅铁汇总价格约5500-5600元/吨,较前一日基本持平。昨日黑色板块走势整体偏弱,双焦价格领跌,硅铁期价重心随之下移。主流钢招定价终于敲定,4月75B硅铁采购价5950元/吨,较上月环比下降230元/吨,量1700吨,环比下降183吨。供需层面来看,主产区供应在逐渐减量,钢联数据显示截止上周末,硅铁日产周环比下降2.7%,需求端,下游仍刚需采购为主,钢厂集中补库意愿不强,关注五一节前是否会还会有明显补库动作,需求支撑有限。成本端来看,近期兰炭等主要生产原料价格相对稳定,各主产区按即期利润测算仍处于亏损中,关注后续主产区是否会有新增减停产情况。综合来看,硅铁基本面驱动有限,预计短期硅铁期价仍低位震荡为主。

网友留言(0)