来源:国元期货研究

核心观点:偏空。中美关税争端对国内棉花影响最大的一方面是消费端,中国2024/25年度棉花进口量178.5万吨,其中进口美棉大概有100万吨,而进口的美棉基本上在中国国内加工完之后再出口到美国,但是加征关税之后,这部分产品的出口可能要在中国2025/26年度棉花供需平衡表上进行扣除,5月份美国农业部的报告会对2025/26年度中国棉花消费端调减至少50万吨,2024/25年度给出的中国棉花消费量是805.6万吨,二月份美国农业部农业展望论坛给出的2025/26年度中国棉花消费量是850万吨,如果在2024/25年度中国棉花消费量805.6万吨的基础上下调50万吨的话,5月USDA报告里面给出的中国棉花消费量应该是755万吨左右甚至更低,可能会再次造成棉价反弹承压。

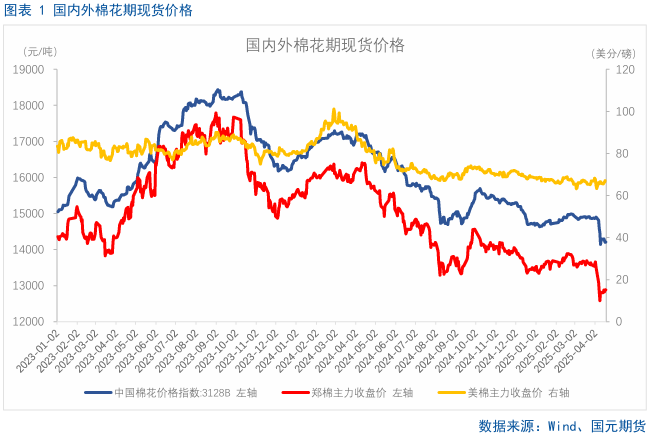

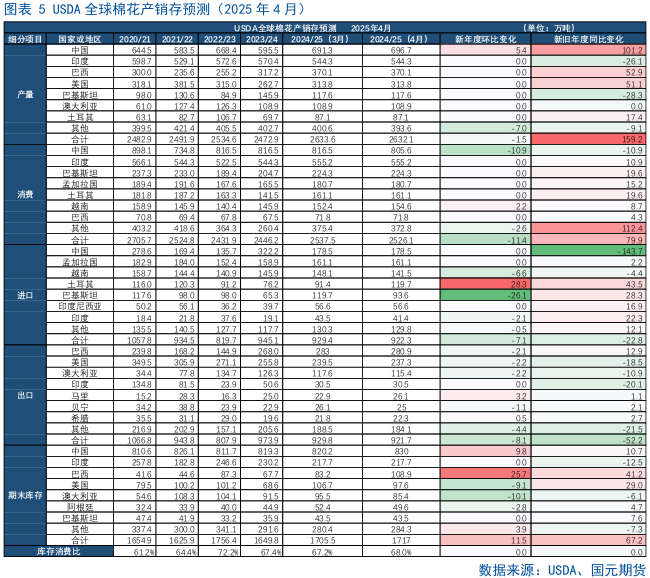

全球棉花供需情况:中性。第一,根据美国农业部2025年3月31日发布的报告,2025年美国棉花种植面积为987万英亩,同比减少12%,其中陆地棉面积为971万英亩,同比减少12,皮马棉面积为15.7万英亩,同比减少24%。第二,根据美国农业部4月份全球供需预测,2024/25年度美国棉花出口量调减10万包,至1090万包,期末库存由490万包增加至500万包。

现货情况:偏空。期货价格已经跌破了13000元/吨,对现货销售压力很大,后期可能会面临降价销售的问题,没有利润。

进口量:中性偏空。中美关税战升级可能造成中国对美棉的进口大降,替代性进口巴西棉、澳棉。

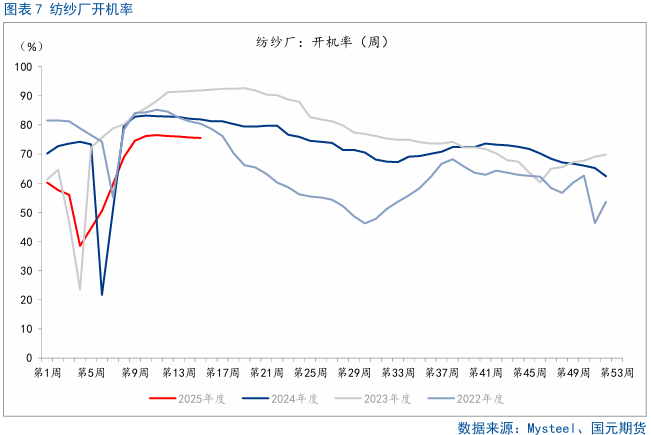

下游产业链:偏空。据Mysteel农产品数据监测,截至4月17日,主流地区纺企开机负荷在74.8%,环比降幅为0.93%,连续第五周下降,刷新7周最低水平。

进口棉价差:

中性。

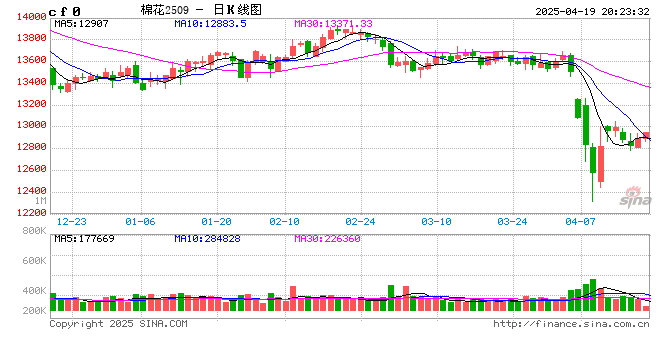

一、行情回顾

近几日,整体商品市场情绪有所稳定,郑棉09合约也有所反弹,但是距离上方跳空缺口仍有很大距离,跳空缺口将会形成时间比较长的压制。

二、全球棉花供需格局分析

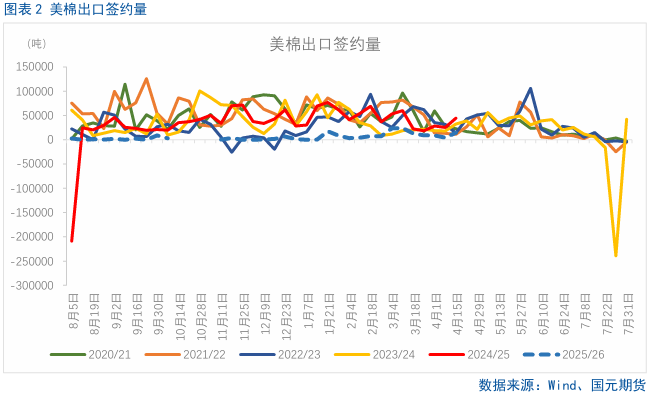

2.1 美棉出口签约量创5周最高水平

中国连续六周取消旧作订单,但越南买家采购意愿明显提升,美国棉花出口净签约量升至5周最高水平26.79万包。美国农业部(USDA)周四公布的出口销售报告显示,4月10日止当周,美国当前市场年度棉花出口销售净增20.20万包,较之前一周增加76%,较前四周均值增加88%。美国下一市场年度棉花出口销售净增6.59万包。当周,美国花出口装船为32.82万包,较之前一周减少13%,较此前四周均值减少13%向中国大陆出口装船1.12万包。

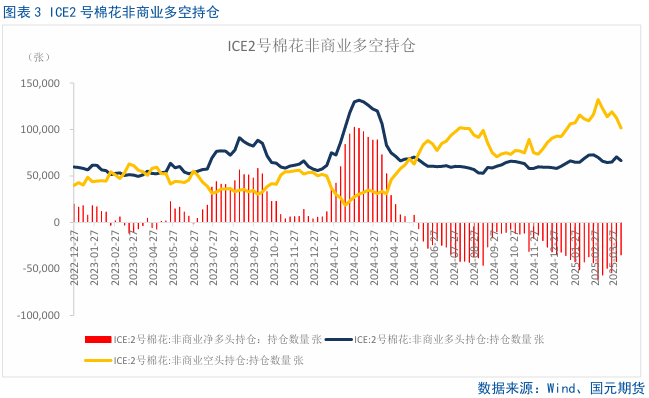

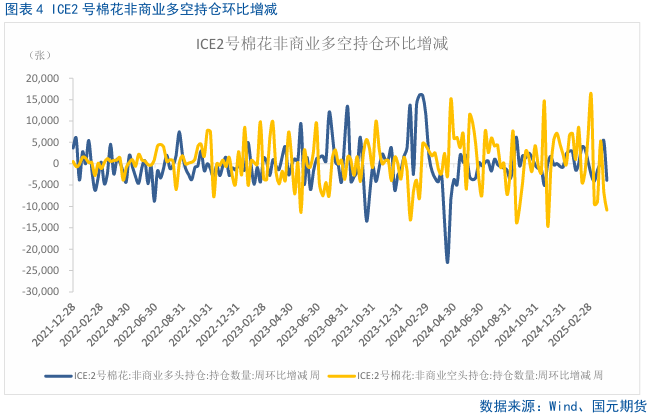

2.2 美棉净空仓降至3个月低点

美国西南部种植带遭遇极度干燥和炎热天气,引发市场对新作供应前景的担忧。加之关税扰动削弱了投资商对美元作为避险货币的信心,美元走软使得以美元计价的棉花对海外买家来说更便宜,继续关注关税政策影响及最新仓位变动情况。CFTC公布的最新周度持仓报告显示,截止4月8日当周,对冲基金及大型投机客持有的棉花净空头仓位为35026手,较之前一周减少6953手,降至3个月低点。多头持仓为66636手,较之前一周减少3893手,空头持仓为101662手,较之前一周减少10846手。

2.3 美国农业部5月供需报告应该会偏空

虽然新年度美棉种植面积下降,但是单产应该会提高,气象中心数据显示,未来半年处于拉尼娜和厄尔尼诺中性状态,对美棉的生长应该是有利的,故2月美国农业部农业展望论坛对新年度美棉产量进行了小幅调高。

5月份美国农业部的报告可能会对2025/26年度中国棉花消费端调减至少50万吨,2024/25年度给出的中国棉花消费量是805.6万吨,二月份美国农业部农业展望论坛给出的2025/26年度中国棉花消费量是850万吨,如果在2024/25年度中国棉花消费量805.6万吨的基础上下调50万吨的话,5月USDA报告里面给出的中国棉花消费量应该是755万吨左右甚至更低。

三、国内棉花供需格局分析

3.1 国内新年度棉花种植面积增幅较之前预估下降

中国棉花协会对公布2025年第三期植棉意向调查结果,2025年全国植棉意向面积为4418.4万亩,同比增长0.4%,增幅较上期缩小0.4个百分点。全国被调査农户中,意向植棉面积持平户数占76.7%减少的占11.6%,增加的占7.1%,仍有4.6%的在观望。

具体地区来看,新疆棉区2025年植棉意向面积为4032.6万亩,同比增长1.8%,增幅较上期扩大0.3个百分点。被调查户中意向面积与去年持平的占87.1%,减少的占5.3%,增加的占7.6%。长江流域植棉意向面积为136.9万亩,同比下降16.2%,降幅较上期扩大11.9个百分点。调查户中意向面积减少的占18.5%;增加的占4.8%,与去年持平的占63.7%;徘徊观望的占13%。黄河流域植棉意向面积为206.7万亩,同比下降11.8%,降幅较上期扩大5.1个百分点。除山东省植棉意向面积降幅较小外,其余各省均下降明显。调查户中意向面积减少的占16.7%;增加的占8.5%;与去年持平的占70.7%;徘徊观望的占4.1%。

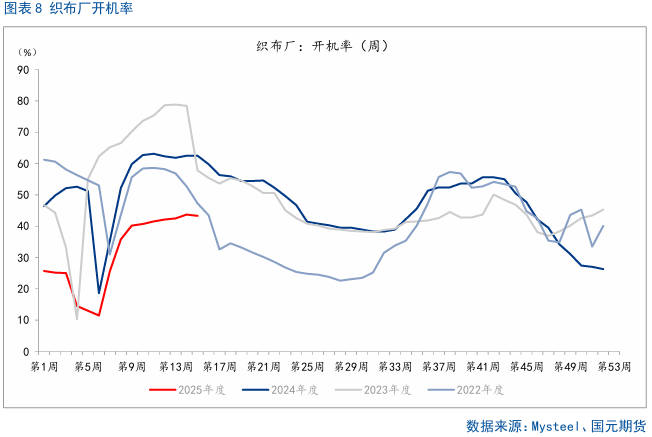

3.2 纺企开机率刷新7周最低水平

纺企订单继续放缓,部分规模以上大厂现金流有所趋紧,成品销售也显现疲态,部分纺企下调开机或减少班次,新疆纺企开机9成左右,内地开机率下滑至6-7成,整体行业开机率明显下调。据Mysteel农产品数据监测,截至4月17日,主流地区纺企开机负荷在74.8%,环比降幅为0.93%,连续第五周下降,刷新7周最低水平。

3.3 纺企适当补库

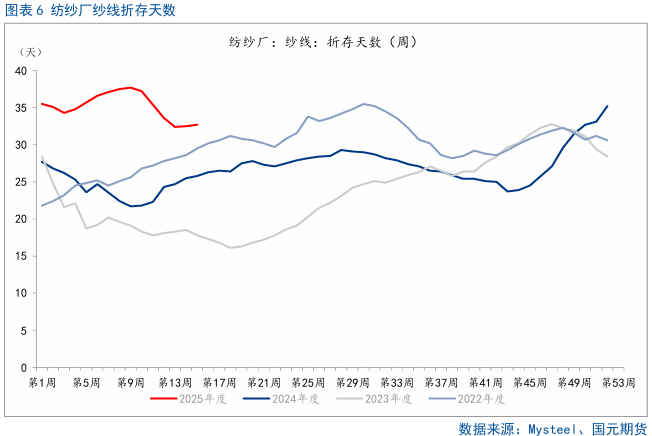

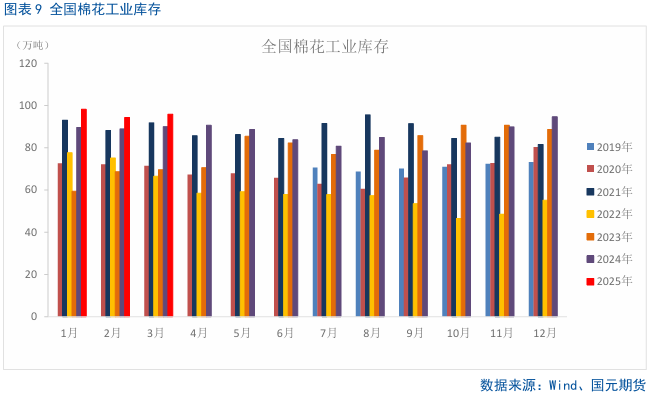

3月纺织行业进入传统旺季,企业订单量环比增加,销售整体较为顺畅,生产热情维持在相对高位。月内棉花价格处于相对低位,纺织企业适当补库,原料库存稳中有升。中国棉花协会公布称,截至3月底,纺织企业在库棉花工业库存量为95.9万吨,环比增加2.8万吨,同比增加7.1万吨。其中,35%的企业增加棉花库存,27%减少库存,38%基本保持不变。

四、后市展望

中美关税争端对国内棉花影响最大的一方面是消费端,中国2024/25年度棉花进口量178.5万吨,其中进口美棉大概有100万吨,而进口的美棉基本上在中国国内加工完之后再出口到美国,但是加征关税之后,这部分产品的出口可能要在中国2025/26年度棉花供需平衡表上进行扣除,5月份美国农业部的报告会对2025/26年度中国棉花消费端调减至少50万吨,2024/25年度给出的中国棉花消费量是805.6万吨,二月份美国农业部农业展望论坛给出的2025/26年度中国棉花消费量是850万吨,如果在2024/25年度中国棉花消费量805.6万吨的基础上下调50万吨的话,5月USDA报告里面给出的中国棉花消费量应该是755万吨左右甚至更低,可能会再次造成棉价反弹承压。

(转自:国元期货研究)

网友留言(0)