来源:中粮期货研究中心

前言

曾经有一个段子:如果你把一只手放到冰水里,一只手放到开水里,你会获得一个平均50度的感受。这个说法当然很荒谬,但这往往就是基本面供需视角会出现的问题。我们能够从供需视角中看到的是“平均50度的水”。但市场中的参与者是一个个独立的个体,不同企业有着不同的经营状况,不同投资者面临着不同的盈亏。对于每一个个体而言,可能有的在冰水里,有的在开水里;有时在冰水里,有时在开水里。

2024年是一个行业各环节盈利的年份,自繁自养、外购仔猪、二次育肥和期现业务都赚钱,行业的内卷相对不严重。但随着产能逐步恢复,2025年行业的利润被大幅压缩,各个细分环节的经营差异会变得明显,需要考验经营策略和定价能力。换句话说,企业应该考虑如何把2025年每个月出栏的猪卖个好价钱。最终猪价的表现是行业中个体利润最大化博弈的综合结果。

一

期现结合视角

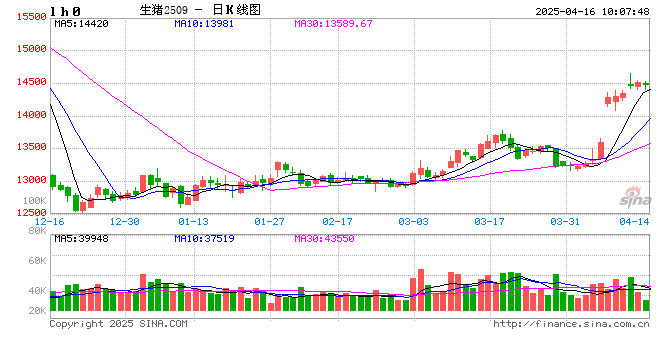

2024年是一个期现结合的红利年份,从2024年5月份开始,现货价格逐步抬升,3季度现货走强盘面反转,套期保值既可以获得现货上涨的利润,又可以获得盘面下跌的利润。从2025年年初开始,基差走势出现反转,未来大的逻辑框架是一个弱预期修复——弱现实——弱现实强预期的路径,这一条路径无论在哪一个环节,都是不利于主力合约的基差走势的。因此,站在套期保值的角度去想,盘面绝对价格锁定的点位并不好,并且基差风险也比较大。

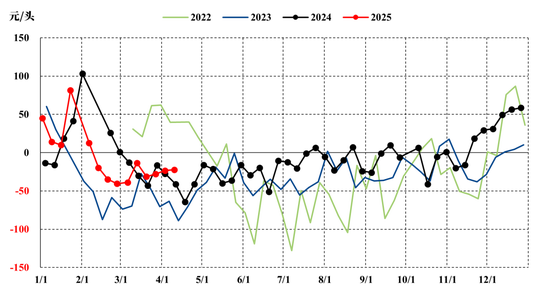

图:主力合约基差拐点前期已经出现

二

现货市场视角

现货市场主要是仔猪市场、毛猪市场和白条市场,仔猪市场相对独立,毛猪市场是白条市场定价的锚。后FW时代由于复养难度的增大,很多自繁自养户退出转变成了育肥户,导致仔猪成为了一个相对稀缺的资源。自繁自养户相对拥有了仔猪价格的定价权,而仔猪育肥户只能成为一个Price Taker。在毛猪和白条市场,随着养殖企业产业链向下游的延伸,一体化企业在产业链纵向的定价能力逐步增强,毛猪向冻品的转化解决了活体定价的时空局限。

目前产业链利润分布:仔猪销售利润>自繁自养利润>下游屠宰利润。仔猪可以兑现利润,毛猪市场可以稳定预期、微利走量,先前入库的冻品需要后期毛猪的挺价来扭亏为盈。

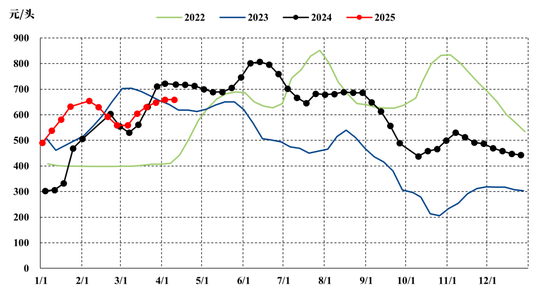

图:2025年以来仔猪销售表现持续较好(15kg仔猪价格)

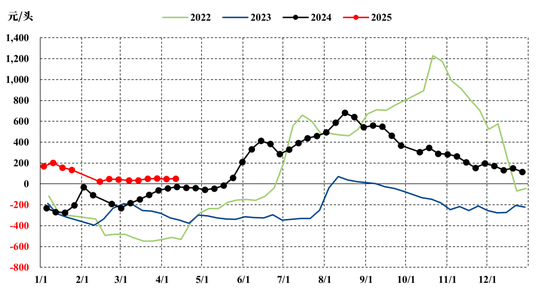

图:自繁自养处于微利水平

图:即期屠宰利润小幅亏损

三

集团与二育视角

随着市场集中度的逐步增加,集团企业市占率提升,散养户逐步退出。集团企业的生产方式以连续生产标猪为主,散户体重整体偏大。散户的退出给予了大体重段的增重利润,二次育肥群体存在不断填补体重段空白的驱动。因此,集团企业和二次育肥户的博弈在于,二次育肥户赚取集团填补不了的价差空白,而集团企业通过二次育肥户锁定绝对价格。由于毛猪的定价话语权掌握在集团企业的手中,集团企业倾向于在市场预期不好时向二育群体转移更多的代价。

四

企业的利润最大化路径

在2025年产能逐步恢复,并且体重偏大的背景下,参考目前市场给出的价格结构,集团企业当前的最优选择是尽快销售仔猪。目前仔猪的销售是最优套期保值,由于仔猪销售利润的给出,导致LH2509的盘面套保在目前的阶段不具备性价比。目前的仔猪市场量价兼备,我们在前期的月度销售报告的解读中也反复提及。集团企业如果想要尽可能地多卖仔猪,就需要去稳住猪价的预期,那么企业大概率会去托住猪价的底部。

但仔猪市场终究无法代替商品猪的销售,集团企业的商品猪销售大概率会考虑两个问题:拉长盈利窗口期,尽可能把现货的销售节奏提前。基于这两个方面的考虑,集团企业的策略大概率会支撑现货价格的底部以吸引二次育肥的买盘,同时在价格反弹时加快销售兑现利润,并且防止行业过度压栏影响后期销售。由于2025年生猪的产能在不断恢复,集团企业对现货价格托底时,可能需要白条市场的库存转移对毛猪定价的支撑,目前的下游低库存状态也支持这种策略。最终这种策略的效果取决于几个方面,2025年基础产能的恢复量级到底如何,冻品入库还有多少增量空间,以及二次育肥和下游的买货意愿。

在企业利润最大的价格博弈下,定价策略的本质是供应后移,叠加2025年产能恢复的基本面,库存是存在跌价风险的。企业需要加强对于行情的研判,去通过盘面来完成库存的套保,这种套保可能不是全合约和任意点位的套保,需要把控的相对精准,此外套保也不仅仅可以解决生猪销售的问题,也可以利用白条市场和毛猪市场的相关性对冻品库存套保。

最后,维持前期的判断,在企业利润最大化博弈的视角下,当前时点现货和主力合约的底部均存在支撑。后续关注基本面数据的揭晓,以及企业是否遵循以上路径展开价格博弈。

作者简介

关壹麟

中粮期货研究院 农产品高级研究员

交易咨询资格证号:Z0018177

网友留言(0)