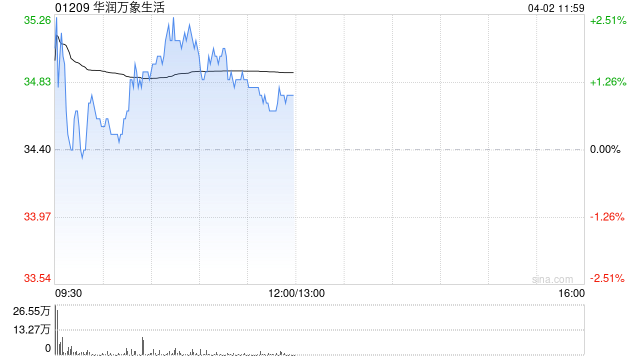

招银国际发布研报称,华润万象生活(01209)去年收入同比升15%至170亿元人民币,较指引低3%,主要受累于社区增值服务(VAS)表现;净利润同比升24%至36亿元人民币,较指引超出4%,受高毛利率的购物中心业务以及有效的成本控制影响。考虑到公司于行业中的领先地位和强劲的商业营运,该行维持对其“买入”评级,目标价46.94港元下调至45.27港元。

公司对今年净利润指引为呈双位数增长,该行料公司全年核心净利润增长21%以上才能达至其“十四五”规划目标。该行看好华润万象生活在母企支持下,其基础物业管理业务稳定增长;购物中心业务快速增长,贡献超过54%的毛利率;稳健的第三方扩张等。

网友留言(0)