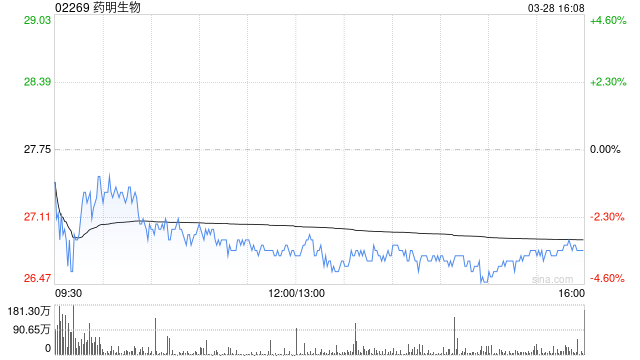

花旗发布研报称,药明生物(02269)管理层对今年收入增长指引为12%至15%,预期盈利能力有所改善,持续业务(不包括向向默沙东(MSD)出售爱尔兰疫苗设施)有望实现同比增长17%至20%。管理层还预期公司于2026及2027年增长有加速趋势。该行将公司今明两年的收入预测上调11%及25%,净利润预测上调13%和31%,对其目标价由30港元升至35港元,评级“买入”。

花旗发布研报称,药明生物(02269)管理层对今年收入增长指引为12%至15%,预期盈利能力有所改善,持续业务(不包括向向默沙东(MSD)出售爱尔兰疫苗设施)有望实现同比增长17%至20%。管理层还预期公司于2026及2027年增长有加速趋势。该行将公司今明两年的收入预测上调11%及25%,净利润预测上调13%和31%,对其目标价由30港元升至35港元,评级“买入”。

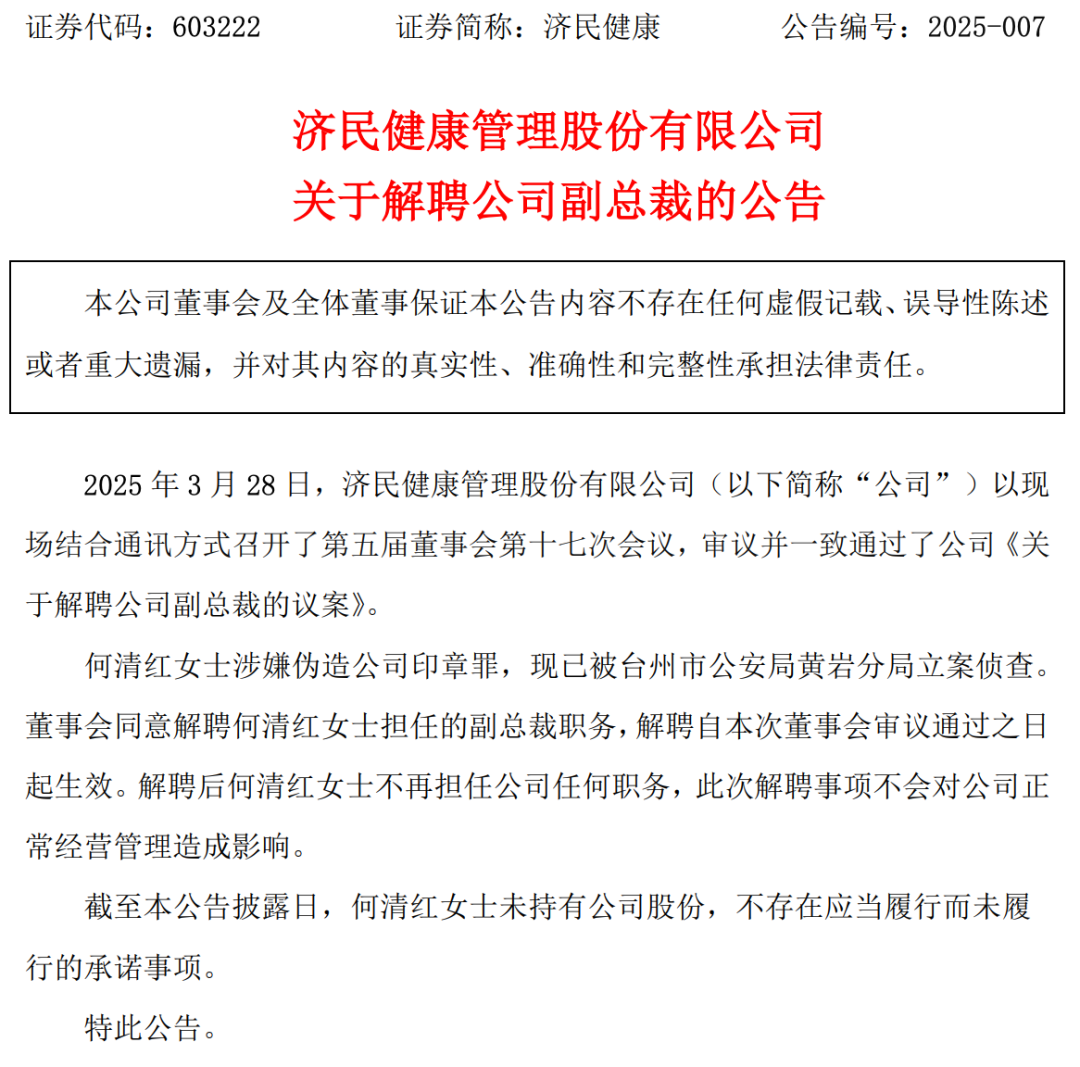

网友留言(0)