在过去几周市场抛售期间,美国经济衰退风险一直是新闻头条。

“最近,高盛(Goldman Sachs)和穆迪分析(Moody’s Analytics)加入了发出经济衰退可能性增加警报的预测者行列。这些警告恰逢美国对加拿大、墨西哥征收关税引发的市场暴跌,其中一些关税曾被推迟。—— 美国广播公司新闻(ABC News)

有意思的是,这种担忧在一月份时并不存在。

“截至一月份,人们认为美国经济衰退的风险很小。低失业率和不断上涨的工资意味着消费者继续消费,通货膨胀率正朝着美联储 2% 的目标逐渐下降,自去年九月以来,美国央行已将利率下调了整整一个百分点。美联储官员认为这是经济持续增长的稳定基础,许多经济学家认为央行已成功实现了从 2021 年和 2022 年高通胀状态下的‘软着陆’。”—— 路透社(Reuters)

在过去几周里,市场抛售在盘中跌幅超过了 10%,使得投资者情绪暴跌至通常在更大幅度下跌和以往熊市中才会出现的水平。尽管市场在过去两年里表现惊人,但投资者似乎忘记了市场往往会时不时地进行回调。

在市场抛售期间,有一件事是可以确定的,那就是媒体会试图炮制一个头条新闻来为投资者的行为找理由。在这次特别的下跌中,理由就是美国经济衰退的卷土重来。

当然,明智的做法是要记住,在 2022 年,我们经历了有史以来最被期待的一次经济衰退,但它并未发生,而且随后迎来了近代历史上最强劲的牛市之一。

预测经济衰退的问题在于,经济学家总是依据滞后的经济数据来进行分析。国内生产总值(GDP)的情况尤其如此,在季度结束后、12 个月后以及 3 年后,GDP 数据会经历三次修正。从历史上看,考虑到这种滞后性,在美国国家经济研究局(NBER)确认经济衰退之前,对美国经济衰退发生时间的判断可能会偏差 9 到 12 个月。下面的图表显示了美国以往经济衰退开始和被确认之间的时间差。

下面的表格更清楚地显示了美国以往经济衰退开始和被确认之间的时间差。我还标注了在投资者因经济增长率逆转而重新评估盈利增长时,对金融市场的影响。

投资者必须判断当前的市场回调是 “仅仅是一次回调”,还是美国经济衰退的风险正在增加。

经济衰退指标

目前,几乎没有指标表明美国经济衰退即将来临。经济综合指数(一项由 100 多个数据点组成的衡量经济活动的综合指标)处于扩张区间。经济综合观察指数(EOCI)证实了领先经济指标(LEI)的 6 个月变化率有所改善,领先经济指标是最好的经济衰退指标之一,这也与当前的经济增长水平相符。尽管随着上届政府的所有过度政府支出出现逆转,经济增长无疑会放缓,但目前的数据中并没有经济衰退的预警。这并不意味着未来情况不会改变。然而,就目前而言,经济衰退的风险极低。

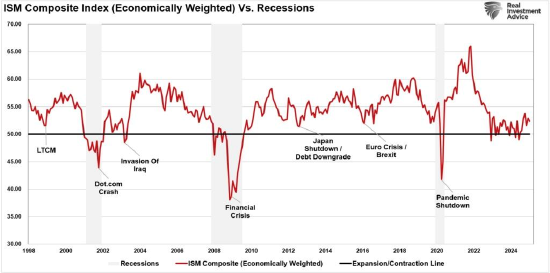

进一步分析来看,经经济加权的供应管理协会(ISM)综合指数也处于扩张区间,这表明目前不存在经济衰退的风险。这个综合指数(80% 为服务业数据 / 20% 为制造业数据)就是为什么我们在 2023 年和 2024 年尽管出现收益率曲线倒挂的情况下,仍认为不存在经济衰退风险的原因。

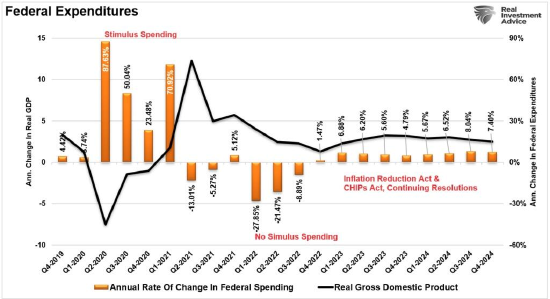

最后,政府支出依然强劲,这推动了经济增长。虽然本届政府希望削减开支并减少赤字,这会削弱经济增长率,但他们进展甚微。

如图表所示,随着政府继续使用 “持续决议案” 为政府提供资金,联邦政府支出已恢复到金融危机后的指数增长趋势。像上周刚刚通过的那些决议案,会自动使政府支出每年增加 8%。换句话说,每九年政府支出就会翻倍,这就是债务水平持续上升的原因。不过,这种支出的增加推动了经济增长率。

然而,尽管目前经济衰退的风险极小,但在未来几个季度经济增长将会放缓,这会影响盈利增长预期。

经济增长正在放缓(盈利也会如此)

是的,正如我们多次讨论过的,有理由预期经济将继续放缓。然而,增长放缓的环境与经济衰退有很大的不同。

这是否意味着我们不会遭遇经济衰退呢?不是的。我只是认为目前的证据倾向于表明经济增长会放缓,而不是出现负增长。

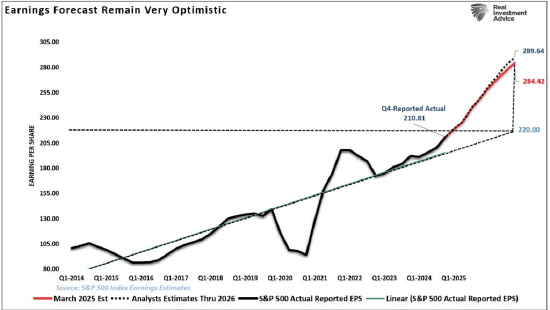

话虽如此,经济增长放缓肯定会带来一些影响,主要体现在金融市场的主要驱动因素 —— 盈利上。正如在《预期已呈抛物线式上升》(“Estimates Have Gone Parabolic”)一文中所讨论的,华尔街分析师对到 2026 年企业盈利持续保持两位数增长持乐观态度。

“目前的预期远高于长期趋势,这表明每股盈利将更接近 220 美元,而不是 285 美元。”

“同样,这是因为盈利是经济活动的函数。因此,为了使盈利符合当前的预期,对经济增长的预期必须大幅改善。然而,鉴于关税的影响以及政府支出和就业岗位的减少,这种情况似乎不太可能发生。因此,更有可能的是,我们最终会看到远期预期大幅下降。”

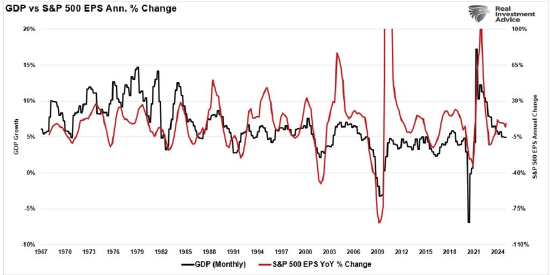

因此,鉴于盈利源于经济活动,经济增长放缓最终会影响盈利预期。为了更好地理解这一概念,我们可以看看盈利增长的年度变化与经通胀调整后的国内生产总值(GDP)之间的相关性。确实存在盈利与潜在经济活动偏离的时期。然而,这些时期是由于经济衰退前或衰退后的盈利波动造成的。从长期来看,经济增长和盈利增长的相关性非常紧密,但经济增长的放缓将会改变这种情况。

鉴于盈利与经济增长之间的高度相关性,关注它们之间的关系至关重要。尽管由于市场动能和投资者心理因素,市场有可能暂时脱离潜在的经济现实,但最终,市场的增长无法超越经济的增长。这就是为什么我们密切关注市场和盈利预期的年度变化方向和趋势。目前,远期盈利预期仍处于扩张状态,尚未发出经济衰退的预警…… 至少目前还没有。

结论:在市场波动中保持理性

尽管在近期市场抛售之后,经济衰退的担忧再次出现在新闻头条,但经济数据目前并不支持经济即将衰退的说法。

正如我在《经济衰退风险并非为零》(“The Risk Of Recession Is Not Zero”)一文中所讨论的,政府目前采取的一些行动将会影响经济增长。如果这些行动与本已艰难的消费者状况相结合,经济衰退的风险无疑会增加。然而,截至目前,经济衰退的风险也并非达到 40%。这种情况会改变吗?当然会!

然而,从历史上看,对经济衰退的预测往往为时过早,通常依赖于滞后指标,而这些指标往往在经济收缩开始很久之后才会确认其发生。目前的指标显示经济扩张速度放缓,而非经济收缩。尽管经济增长正在放缓,但增长放缓的环境并不等同于经济衰退 —— 这是投资者必须牢记的区别。

对于市场来说,更令人担忧的是经济增长放缓对企业盈利预期不可避免的影响。分析师预计到 2026 年企业盈利将持续保持两位数增长,这些预测与经济现实之间显然存在脱节。历史表明,盈利最终会回归到与经济活动相符的水平,这可能会导致市场进一步的波动。

对于投资者来说,关键在于要随时了解情况,关注基本面,避免被短期的市场噪音左右。尽管市场波动和回调在市场周期中是正常现象,但历史表明,因恐慌而做出的决策往往会让人错失机会。只要经济指标仍处于扩张区间,经济衰退的风险就依然较低 —— 不过仍需谨慎监测。投资者应继续评估自己的投资组合,审慎管理风险,并为经济的逐步放缓而非经济崩溃做好准备。

网友留言(0)