新华财经上海3月20日电(葛佳明) 美联储3月会议如期“按兵不动”观望不确定性,尽管官员们对经济前景持谨慎态度,且预测中显示出“类滞胀”的担忧,但在美联储主席鲍威尔积极安抚之下,美国市场罕见股债齐升。

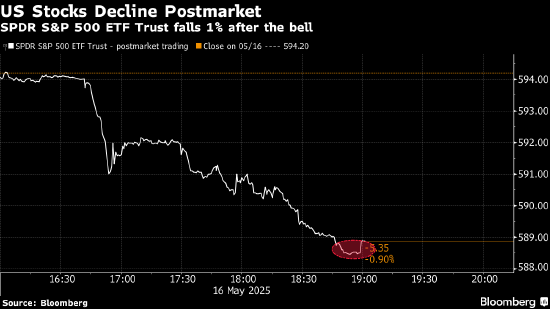

美股市场反弹,纳指收涨1.41%,道指涨0.92%,标普500涨1.08%,标普创下自去年7月以来"美联储决议日"最佳表现,2年期美债收益率一度跌超10个基点,10年期美债收益率跌超4个基点,刷新日低。

“通胀暂时论”重出江湖

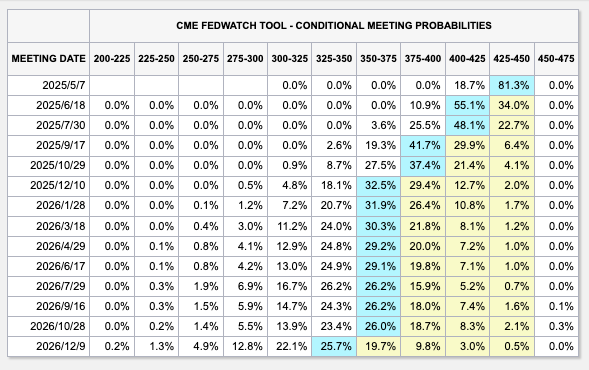

分析师普遍认为,尽管特朗普后续政策增加了美国通胀走势的不确定性,但美联储“点阵图”显示2025年降息次数仍有两次,即到2025年底,联邦基金利率将降至3.75%~4%,与2024年12月底的点阵图一致,这意味着从去年12月以来的各种变化没有让美联储减少降息预期,缓解了短期市场因担忧供给侧通胀失控而无法降息的紧张情绪。

需要注意的是,尽管点阵图显示2025年的降息中值仍然维持在两次,但支持放缓降息(一次或不降息)的官员人数有所增加,表明一些官员对于未来的通胀进展缺乏信心。

与此同时,美联储也调整了对未来的经济数据预测,在下调经济增长预测的同时,上调了通胀和失业率预测,暗示未来存在一定的“类滞胀”风险。

点阵图释放“鹰派”信号,但鲍威尔积极安抚市场,“通胀暂时论”重现,提振了市场信心。鲍威尔表示,他倾向于认为“通胀是暂时的(transitory)”将是基准情形,长期通胀预期保持稳定,并称若最近两个月商品通胀数据持续强劲,则肯定与关税有关。

浙商证券首席经济学家李超认为,鲍威尔上述对通胀的表述是3月议息会议中最为“鸽派”的信号。美联储可能不会急于对关税导致通胀的“一次性冲击”进行过度反应。换言之,如果未来的实际经济数据呈现出“滞胀”特征时,美联储可能更关注“滞”而非“胀”。

美联储未来的政策路径与空间

鲍威尔在此次会上强调最多的词便是“不确定性”,其认为美国经济前景的变数多数来自关税政策的反复。

中金公司研究部海外策略首席分析师刘刚认为,鲍威尔的表态或隐含了两层意思:一是如果不是关税风险,美联储早就可以降息;二是如果关税大幅落地,将会使得美联储被迫延后降息时点,所以目前还是以观望为主。

刘刚称,未来的降息时点和路径取决于两方面,一是自然的经济路径,根据测算,预计通胀将走低至5月提供了这段时间降息的窗口;二是关税政策的速度与力度,关税的密集表态和不确定性使得市场一直处于供给侧通胀的担忧中。

美联储后续降息决策仍取决于特朗普政策以及3-4月美国经济走势。华泰证券研究所宏观研究员胡李鹏认为,如果美国经济增长动能快速下行,年中或再度降息,但经济不衰退的情况下,今年降息幅度或难以超过2次。

中金公司研究部宏观分析师肖捷文表示,美联储至少需要两个月的时间来评估关税的影响。因此,除非经济状况极为疲弱,否则美联储很难在6月或之前做出降息决定。但如果关税对于通胀的影响可控,且经济继续放缓,那么美联储在三季度降息仍是有可能实现的。

经过美联储会议引导之后,市场对今年年内降息两次的概率押注大幅提高,定价显示今年不降息的概率仅有2%,降息两次的概率高达85%。受此影响,短端美债的收益率在会议期间也出现了快速下降。

短期内市场情绪得到提振

市场在鲍威尔的安抚下表现积极。美国股市在利率决议公布后上涨,美债收益率下行,反映市场短期情绪有所缓和。

刘刚称,从资产计入的降息预期看,多数资产中的预期都比美联储更为“鹰派”,因此一旦降息预期回归,会提供“反着做” 的机会。

根据测算,各类资产计入的降息预期比美联储点阵图(全年两次)更为鹰派,以25bp为一次计算,当前资产计入的未来1年降息幅度为:美联储点阵图(降息2次)> 美债(降息1次)> 纳斯达克(降息0.6次)> 黄金(加息0.2次)> 铜(加息0.6次)> 标普500(加息1.6次)> 道琼斯(加息1.8次)。

刘刚称,美股尤其是周期风格的道琼斯计入预期最少,标普500和道琼斯甚至已经计入了2次加息预期,这说明一旦降息预期回归,美股将存在预期修正的反弹机会。

但美国经济下行风险依旧不容忽视,关税政策的不确定性可能导致企业和消费者等待观望,进而使其暂缓投资和延后消费,导致经济活动放缓。另一方面,政府裁员对劳动力市场的负面影响或在未来几个月进一步显现,这可能抑制消费者信心和支出,拖累经济增长。

FXTM富拓首席中文市场分析师杨傲正指出,美国股市总是更前瞻地看待经济前景,因此当关税政策再次出现摇摆不定时,美股或许很快又再次陷入经济衰退忧虑,而美联储的决议或只能短时间内加强市场信心。

编辑:林郑宏

网友留言(0)