登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:券业行家

今年内首份在上交所公开的投行“资格罚”,剑指国元证券保荐的IPO项目存在“重大缺陷”“与事实明显不符”的违规事项。而这家“多舛”的上市券商,投行业务的震荡远不止于此。

红头文件

刚刚过去的周末,上海证券交易所公布了“一组三联”纪律处分,涉及原拟在科创板上市的安徽安芯电子科技股份有限公司(简称:安芯电子),保荐机构国元证券,会计机构容诚会计师事务所(特殊普通合伙)。

公开信息显示,上交所在2021年9月受理安芯电子科创板IPO申报材料;2022年7月,经科创板上市委2022年第58次审议会议审议通过。在过会之后的一年多时间里,国元证券等中介机构曾多次更新反馈意见。但在2023年9月,安芯电子和国元证券撤回了上市申请。

下发日期为2025年2月25日的发布的〔2025〕48号纪律处分决定书载明,国元证券相关核查工作“存在重大缺陷,作出的核查结论与事实明显不符”。且在上交所多次要求其对相关问题进行核查的情况下,仍未能对发行人研发人员认定、研发费用归集、收入确认准确性等多方面存在的异常情况予以充分关注并审慎核查,先后出具的多份核查报告中发表与事实明显不符的意见,违规事实清楚,情节严重。

虽然国元证券及保荐代表人提出诸如已核查相关文件,未发现重大异常情形的申辩意见。然而,上交所依然认定:履职未勤勉尽责。

为此,监管祭出“组合拳”:对国元证券采取通报批评措施;6个月内不接受涉事保代签字的发行上市申请文件及信息披露文件。对于上述纪律处分,本所将通报中国证监会,并记入证监会诚信档案数据库。

上交所同时要求国元证券应当引以为戒,采取切实措施进行整改,对照相关问题进行内部追责,并自收到本决定书之日起20个交易日内向本所提交经保荐业务负责人、质控负责人、内核负责人签字,并加盖公司公章的书面整改报告。

全部撤单

中证协保代列表显示,国元证券共有162名保荐代表人,其中2人名下有监管处罚信息。然而,本次被暂停业务半年,并且将被内部追责的两名保代,尚未显示这一处罚信息。

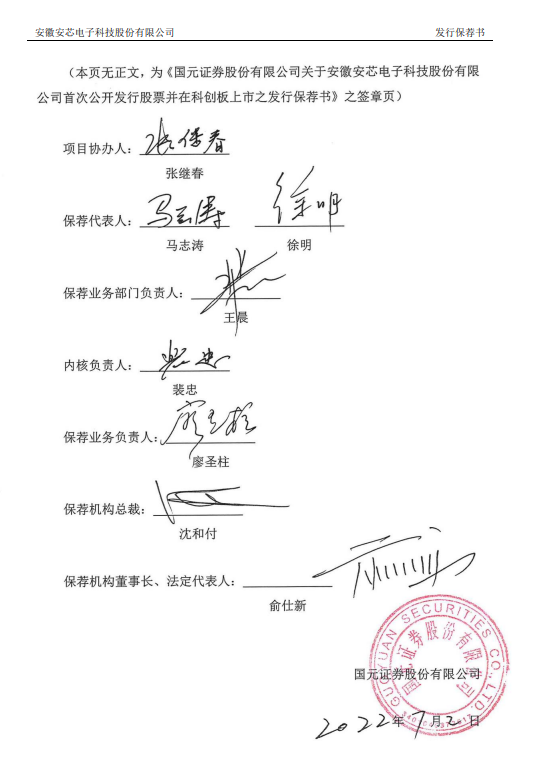

对照更新于2022年7月的招股文件,安芯电子项目负责人马志涛,“头衔”是国元证券投资银行总部业务八部副总经理。他早年登记执业于华安证券;2010年6月“同城跳槽”至国元证券。2012年10月取得保荐代表人资质。此前曾有两单成功项目,注册制实施以来唯一一单保荐项目安芯电子,导致撤否率100%。

拥有中国注册会计师资质,徐明在2014年12月登记执业于天风证券,2015年7月加入国元证券,2020年7月取得保代资质。在2021年曾成功签署1单项目,但在注册制实施以来保荐两单项目均撤单,撤否率为100%。

曾经签字

值得注意的是,除了本次被罚的两名保代外,在安芯电子申报文件中签字的主要人员,超过半数因为种种原因发生了变更。

时任内核负责人裴忠,大专学历,2015年11月登记执业于国元证券,任职至今。

时任保荐业务负责人王晨,为国内首批保荐代表人,曾是国元证券负责投行业务的总裁助理、投资银行部总经理。2024年8月,媒体报道传出其被带走的消息,国元证券曾回应称其配合调查,因个人原因离任。

时任保荐业务负责人廖圣柱,也离开了国元证券。公开信息显示,他曾挂职华龙证券党委委员、副总裁,甘肃股交中心党委书记、总经理,甘肃金控集团党委委员、副总经理,先后主持中国证监会稽查总队办公室(党委办公室)和调查处工作。他于2020年1月出任国元证券副总裁,同年6月在国元证券登记执业;2022年8月,因个人原因离任。2023年1月,他担任五矿证券副总裁;但在2024年4月传出离任消息。其从业资格在2024年2月登记执业于五矿证券,同年6月变更为中德证券。

时任总裁沈和付,2022年12月升任国元证券董事长、总裁;2023年12月,他卸任总裁,不再“一肩挑”。

时任董事长俞仕新,2022年12月因年龄问题卸任,退休之后未有更多公开信息。

投行巨震

在“投行大佬”被查之后,国元证券的分管领导,发生了变更。

今年1月,国元证券保荐的黄山谷捷,在创业板敲钟上市。IPO文件载明,李洲峰为保荐业务负责人兼保荐业务部门负责人。

履历显示,李洲峰生于1981年,历任国元证券投资银行总部并购业务部副经理,投资银行总部资本市场部经理,投资银行总部副总经理,总裁助理等职。他于2024年2月任执委会委员,首次出现在高管名单中,同年11月兼任董秘;目前他还兼任投资银行总部总经理、战略客户部总经理。

由于前述监管函“未点名要求”保荐业务负责人、质控负责人、内核负责人“写检查”。或许,包括分管高管在内的投行班底,近期有得忙了。

亏损多时

另一方面,国元证券投行业务,近年来表现并不如意。

2023年,国元证券投行业务净收入2.06亿元,同比锐减73.53%。分部数据显示,投行业务条线营业利润为-0.89亿元,毛利率由正转负。由于2023年中报投行业务尚有盈利,可见亏损发生在2023年下半年。

最新业绩快报显示,国元证券2024年营业收入和归母净利润均有两位数增幅,主要来自自营投资、财富信用等“超额完成全年经营任务”。然而,投行业务并没有太多贡献。

稍早之前的2024年三季报显示,投行业务揽收0.96亿元,同比下降39.72%。另据2024年中报,国元证券投行业务条线营业利润为-0.16亿元,继续“入不敷出”。

业绩低迷,叠加监管处罚,折射出国元证券投行长期存在的三大病灶:业务战略激进失序,项目质控流于形式,核心人员管理缺位。

随着证监会“穿透式监管”持续加码,保荐机构“带病闯关”的时代已终结,如何平衡业务拓展与风险控制,将成为券商投行生存发展的必答题。

而国元证券后续整改成效与业务复苏能力,将成为检验券业合规治理的重要标尺。

网友留言(0)