来源:华尔街见闻

特斯拉股价今年迄今几乎腰斩,但摩根士丹利认为,特斯拉基准目标价看向430美元,2030年远期市盈率已经降至19倍。看跌情况下,股价则可能跌至200美元。

最近,特斯拉的股价经历了一场过山车式的震荡, 然而,摩根士丹利却认为这并非坏事,反而将此视为机会。

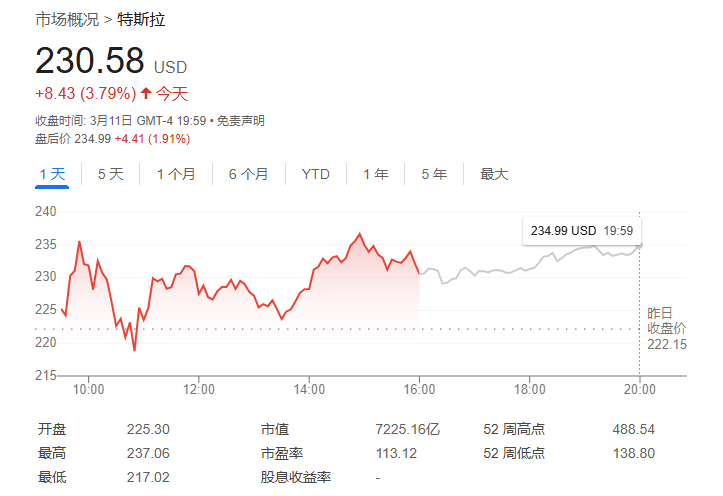

3月11日,特斯拉开启反弹走势,最终收盘230.58美元,美股盘后继续微涨至234.99美元。

尽管特斯拉今年迄今已经下跌了近乎40%,但摩根士丹利在最新研究依旧看好特斯拉的未来,指出特斯拉为“美国汽车和共享出行领域的首选”。

报告中,摩根士丹利给出了430美元的基准目标价,同时强调在看跌情况下,股价可能跌至200美元,而乐观情况下,则可能飙升至800美元。此外,摩根士丹利在报告中坦诚地指出了特斯拉目前面临的困境——销量数据不及预期,品牌形象受到负面情绪的影响,以及市场“去风险化”。

特斯拉遭遇“逆风”,销量下滑与负面情绪

特斯拉股价一定程度上反映出投资者们对特斯拉销量下降的担忧。

特斯拉1月的销售额同比下降了45%,而欧洲整体销量增长了37%,特斯拉在中国的市场也出现了明显的放缓迹象。 汽车分析师Tim Hsiao表示,最新的每周订单预估数据显示,2月24日至3月2日期间的订单量为11000-13000辆,低于前一周的15000-17000辆。

摩根士丹利计算认为,特斯拉销量每下降10%,就会损失约20亿美元的EBIT(息税前利润),如果算上营运资本,现金流损失将接近40亿美元。但摩根士丹利依旧预测今年特斯拉的销量将增长7%。

摩根士丹利观察到,围绕特斯拉的投资者叙事往往与股价紧密相连。

去年12月,特斯拉股价接近500美元时,市场普遍认为该公司是人工智能领域的“赢家”,在具身人工智能方面有巨大的潜力。而如今,在股价下跌50%的背景下,投资者的关注点则转向了管理层分心、品牌形象受损以及汽车销售下滑等方面。 这反映出投资者情绪对特斯拉的股价有着显著的影响。

大摩长期看好特斯拉,基准目标价430美元

尽管面临挑战,摩根士丹利依然对特斯拉的未来持乐观态度。

研报提出了430美元的基准目标价,该价格由五个组成部分构成:特斯拉核心汽车业务(86美元/股)、网络服务(172美元)、特斯拉出行服务(90美元)、能源业务(65美元/股)以及作为第三方供应商的价值(17美元/股)。

摩根士丹利认为,当前股价下跌后,特斯拉的2030年远期市盈率已经降至19倍,EV/EBITDA约为10倍。 考虑到特斯拉相对于估值的盈利增长预期以及正面的风险回报偏向,摩根士丹利将其评为美国汽车和共享出行领域的“首选”。

报告指出未来一年内,特斯拉的股价有可能会在200美元和800美元之间波动,其中特别提到了几个重要的催化剂:

Austin robotaxi 的发布:预计在6月到8月之间,特斯拉将在奥斯汀推出其robotaxi,这将是首个面向客户的无方向盘汽车。

AI/Humanoid day:在今年年底前,特斯拉预计会展示其Optimus人形机器人的最新技术。

同时摩根士丹利强调特斯拉在人工智能和机器人技术领域的长期价值,具有复合增长潜力。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

网友留言(0)