财联社3月4日讯(编辑胡家荣) 近期港股市场表现亮眼,恒生指数在上周创下七周连涨纪录,引发市场对后市赔率与胜率的关注。广发证券与浙商证券分别从短期和中长期视角对港股市场进行研判。

短期视角:连涨后的赔率与胜率博弈

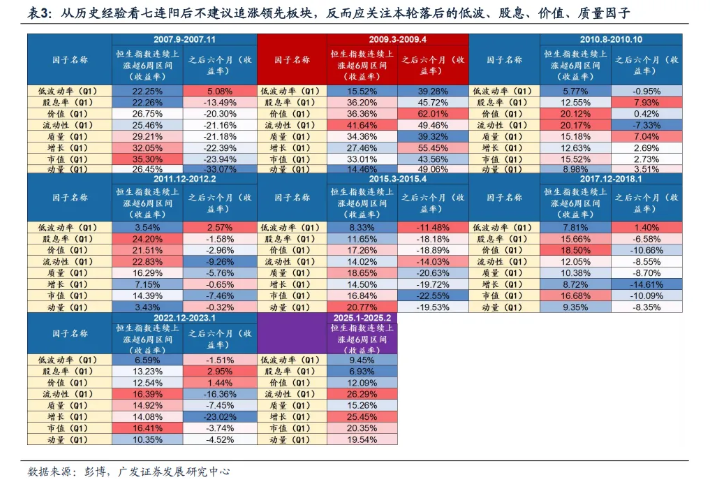

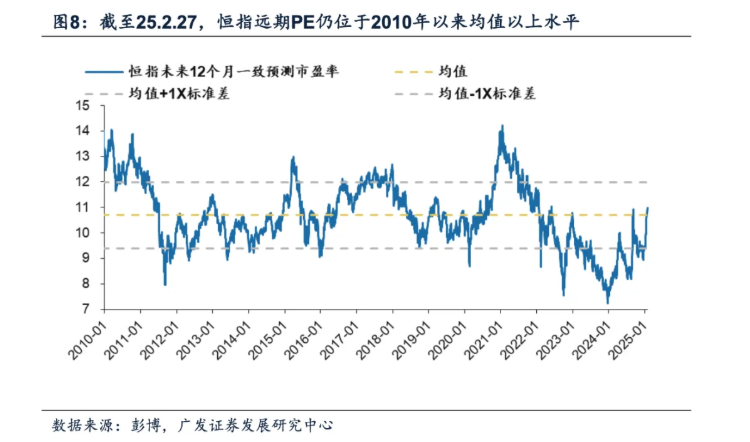

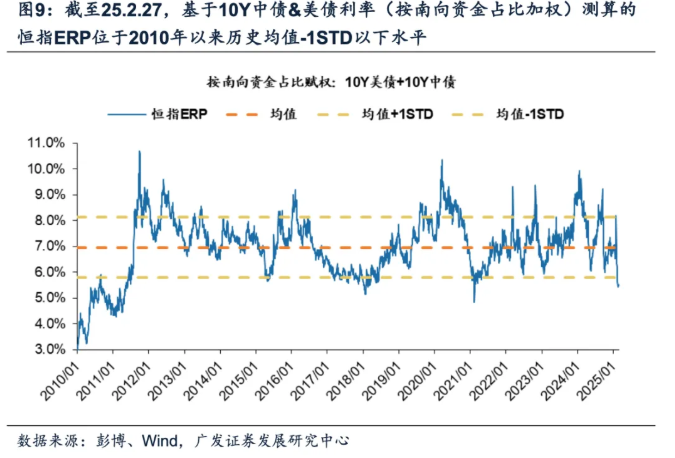

广发证券指出,截至2025年2月27日,恒指远期市盈率已升至2010年以来均值以上,叠加中美利率加权计算的股权风险溢价回落至均值-1标准差以下,显示港股当前估值吸引力较A股有所减弱。市场短期快速上涨后,部分板块存在透支风险,建议规避追涨,转而关注本轮滞涨的低波动、高股息、价值与质量因子,如银行、公用事业、石油石化、电信服务等防御性板块。

中长期视角:基本面与产业趋势的双重驱动

政策与经济复苏的持续性

广发证券认为,本轮中资股行情相较历史政策驱动周期更具持续性,核心逻辑在于中美科技股估值差仍处于历史极端水平(中国科技股折价显著),叠加国内信贷脉冲回升的支撑。长期市场或呈现三种情景:

全面牛市:AI产业叙事兑现+国内经济复苏;

结构牛市:AI兑现+经济复苏波折;

回落风险:AI未兑现+经济复苏受阻。

港股长牛的条件

浙商证券指出,港股中长期走势需回归基本面,若3月后政策加码(如两会释放积极信号)与经济数据(工业、消费、地产)改善形成共振,市场有望开启长牛行情。科技产业升级(如AI、半导体)与低估值修复是核心驱动力。

配置策略:杠铃策略下的攻守兼备

防御端:稳健资产与红利板块

债券:中国利率债调整后配置价值凸显;

权益:中资股“杠铃策略”(红利+科技)、泛东南亚股市;

另类资产:黄金作为逆全球化背景下的避险工具。

进攻端:产业趋势与高弹性机会

AI产业链扩散:美股AI龙头及中国下游应用(如软件、算力);

政策受益行业:汽车(新能源)、电子(半导体)、家电(以旧换新)、科技(AI基础设施);

独立基本面板块:香港本地银行及公用事业股。

网友留言(0)