随着美国债市震荡加剧,一些期权交易者开始大胆“抄底”,这种操作风险极高,但如果市场走势如历史一般,这可能带来可观的回报。

根据Cboe全球市场的数据,与iShares 20年以上美国国债ETF(TLT.US)相关的看涨期权需求在过去几周内激增。尽管长期美国国债收益率持续攀升,这一现象仍显示出交易者在债市抛售中看到了潜在的反弹机会。

截至周一,10年期美国国债收益率上涨3个基点至4.801%,接近2023年底的最高水平。30年期国债收益率也在周一上涨至4.988%,自上周五非农就业报告发布后首次突破5%。TLT的主要持仓集中在过去十年发行的30年期国债。

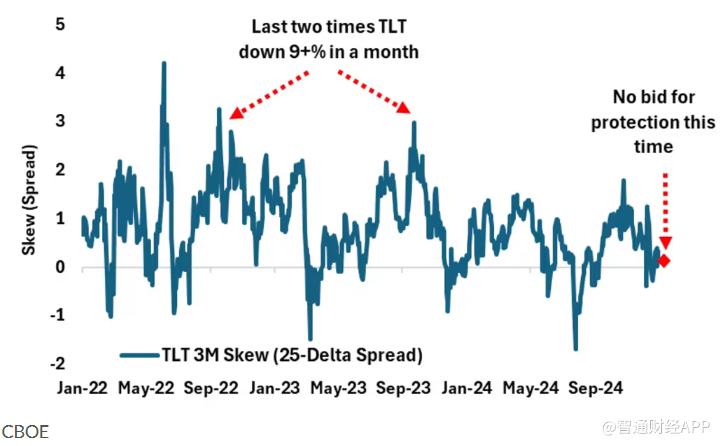

市场对债券价格反弹的预期也导致所谓的“偏斜值”(skew)回归平稳线,这表明投资者对看涨期权的兴趣与看跌期权相当。这种现象非常罕见,Cboe衍生品市场情报负责人Mandy Xu指出,过去几年债市快速抛售时,偏斜值通常会上升。

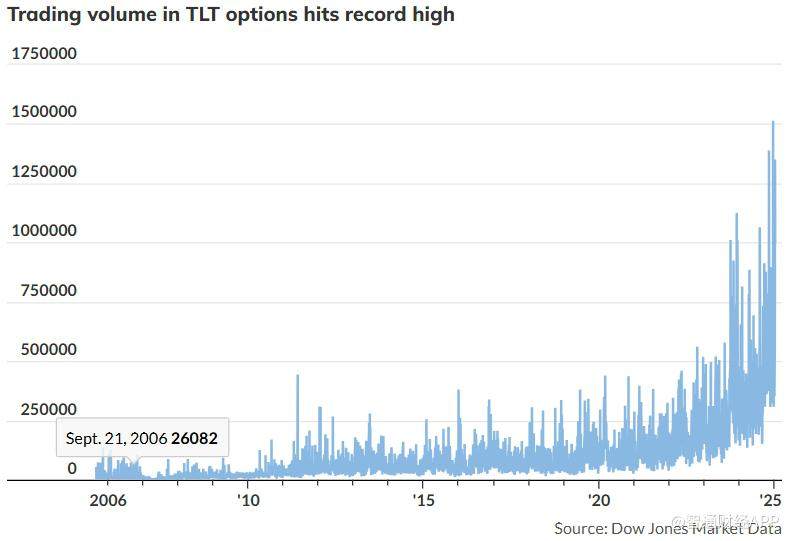

根据道琼斯市场数据,TLT期权交易活动在12月19日达到历史最高峰,当天超过150万份合约成交,次日美联储暗示2025年可能减少降息次数。此外,11月6日美国总统大选次日,看涨期权需求达到峰值,当天成交超过85万份。

债券市场近年来陷入历史性的熊市,TLT连续第四年录得年度下跌。然而,收益率的上升并未阻止交易者寻找机会。2023年9月至10月,TLT价格下跌超过10%,但随后在11月至12月反弹超过16%。

一些交易者预计这种模式可能再次出现,并押注收益率可能接近短期峰值。期权合约的杠杆效应也有助于放大潜在收益。

TD证券美国利率策略主管Gennadiy Goldberg表示:“尽管TLT价格长期下跌,其内部波动性非常大。市场很少沿着直线移动。”

自2024年9月美联储首次下调利率以来,美国国债收益率出现了一种罕见的模式:长期利率的上升幅度几乎与短期利率的下降幅度相当。市场将这一现象归因于一系列因素,包括1月发行的大量新债、美国财政赤字可持续性的担忧,以及对经济增长可能重新引发通胀的预期。大宗商品价格的上涨也推高了收益率。

随着长期利率上升,美联储的期限溢价估值达到十多年来的最高水平。这加剧了长期债券的抛售,并开始对股市构成压力。

市场还对当选总统唐纳德·特朗普的政策议程可能对市场的影响充满不确定性。税收计划和大规模驱逐政策可能推高通胀,从而进一步提高收益率。

本周发布的消费者价格指数(CPI)和零售销售等关键经济数据将成为市场关注的焦点。Goldberg预计,这些数据可能对债市产生重大影响。

巴克莱全球宏观策略团队表示:“如果本周没有重大数据意外,债券投资者可能会在更高的收益率水平逐步回归市场。”

网友留言(0)