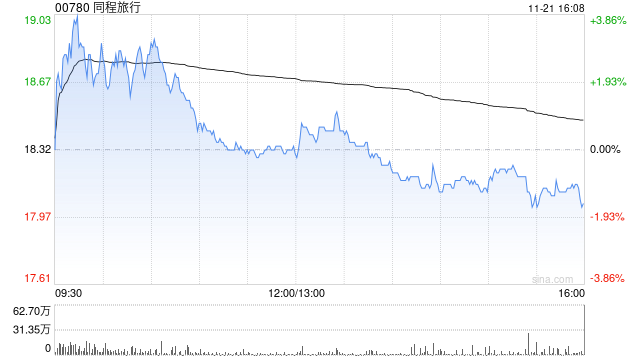

高盛发布研究报告称,维持同程旅行(00780)“买入”评级,相信其利润率仍有进一步上升空间,预测2025及2026年同程整体EBIT利润率可提升至18%及18.7%,目标价从23.6港元升至27港元。

报告中称,同程旅行净利润同比增长从上半年的11%,加快至第三季47%,录9.1亿元人民币,较高盛及市场预期高出9%及10%。期内收入强劲增长。

高盛指,同程专注于提升投资回报率而非单单追求收入增长,目标下半年EBITDA利润率逆转回升至增长3个百分点。假设收入与营销开支平稳、服务开发占比下降,该行预测同程第四季纯利可达6.06亿元人民币,全年录27亿元人民币,同比增长24%。

网友留言(0)